A cura di Banor

Market Outlook – I semestre 2026

Crescita moderata, debito record

Nel 2026 l’economia mondiale dovrebbe continuare a crescere, ma con ritmi modesti e ben lontani dall’era dei tassi zero. Il Fondo Monetario Internazionale si attende un PIL globale intorno al 3%–3,1% nel 2026 (circa 1,5% per le economie avanzate e poco sopra il 4% per i Paesi Emergenti).

Il vero elemento di discontinuità è però il livello del debito pubblico mondiale che si aggira intorno al 95%–100% del PIL globale – livelli senza precedenti in tempo di pace – ed è destinato a salire ancora nei prossimi anni.

Questo implica:

- spazio fiscale più limitato per intervenire aggressivamente in caso di nuova crisi

- maggiore dipendenza dalle banche centrali per stabilizzare il ciclo

- crescente attenzione dei mercati alla sostenibilità del debito e alla disciplina di bilancio.

In altre parole, il “paracadute” della politica fiscale è più sottile: i drawdown futuri dei mercati potrebbero essere più lunghi e meno attenuati da maxi-stimoli pubblici.

In questo scenario globale, che cosa ci si aspetta dal 2026?

- L’azionario USA parte con aspettative implicite molto alte e margini di sicurezza ridotti

- l’Europa, pur sotto pressione competitiva, offre isole di valore, in particolare nelle small & mid cap e nelle PMI italiane sostenute dal nuovo Fondo Nazionale Strategico (FNS)

- la Cina sta spingendo tantissimo: bisogna però prestare attenzione alle dinamiche valutarie

- i mercati emergenti come Sud Est asiatico, Africa, America Latina beneficiano della riallocazione delle catene del valore

- il dollaro appare strutturalmente meno forte, in un mondo dove il vincolo di bilancio torna al centro, favorendo i mercati emergenti

- il mondo obbligazionario sembra rivivere le dinamiche degli anni ‘90 con mercati azionari ai massimi e credito compresso in cui però oggi risulta premiante privilegiare i bancari agli industriali e limitare l’esposizione ad high yield e settori con leva eccessiva.

Per l’investitore globale, il messaggio chiave è passare da una logica di “beta facile” a una logica di selezione, qualità del capitale investito e attenzione ai prezzi pagati, sfruttando i grandi trend (AI, transizione energetica, riarmo) ma senza ignorare il ciclo del debito e i limiti delle politiche pubbliche.

Outlook valute

Dollaro: la Fed meno aggressiva sui tassi si combinerà con i cosiddetti deficit gemelli (disavanzo di bilancio pubblico e disavanzo nel commercio estero), creando un contesto negativo per il dollaro, che rischia di continuare a indebolirsi rispetto all’euro e alle valute asiatiche

Euro: supportato da surplus commerciali in miglioramento grazie ai minori prezzi dell’energia rispetto al picco 2022, rimane frenato da una crescita modesta e da rischi politici

Renminbi: fondamentali da valuta forte (surplus commerciale, posizione creditoria netta), con cambio gestito politicamente, rendono non lineare lo scenario base di graduale rivalutazione nel medio periodo

Crescita resiliente, ma valutazioni tirate

Valutazioni e rendimenti attesi

La borsa USA tratta intorno a 25 volte gli utili: storicamente da questi livelli di multiplo il rendimento reale medio dell’azionario nei dieci anni successivi è stato vicino allo zero. Non significa necessariamente un crollo imminente, ma un rapporto rischio/rendimento poco attraente sul lungo periodo per l’indice nel suo complesso.

A conferma della cautela, Warren Buffett, pur restando strutturalmente ottimista sul capitalismo americano, mantiene oggi il livello di liquidità più alto di sempre in Berkshire Hathaway: la “cash pile” ha toccato un record, segnale che vede poche opportunità a prezzi ragionevoli.

Politica fiscale e dollaro

La politica fiscale americana resta molto espansiva: il deficit federale viaggia stabilmente sopra il 5%–6% del PIL e il Congressional Budget Office si attende disavanzi intorno o sopra il 6% per tutta la presidenza Trump.

La particolarità è che gli USA spendono così tanto in una fase di piena occupazione e condizioni finanziarie ancora favorevoli, una combinazione che storicamente si è vista solo in periodi di recessione o in stato di guerra. Questo mix di:

- deficit elevati

- debito in crescita

- politica monetaria che nel 2026 sarà probabilmente meno restrittiva rispetto al 2023–24

fa pensare a un dollaro strutturalmente più debole nel medio termine, soprattutto contro le valute dei paesi con conti pubblici più disciplinati e/o surplus commerciali.

Big Tech e “Magnifiche Sette”

Le sette grandi aziende americane (le “Magnifiche Sette”) stanno impiegando una quota enorme della cassa sia in investimenti strutturali (CAPEX) sia in costi operativi correnti (OPEX) legati all’AI (data center, chip, modelli, talenti). Questo comprime nel breve termine free cash flow e il Return on Capital Employed (ROCE), già in calo, ma è quasi obbligatorio per difendere la leadership tecnologica, soprattutto nei confronti della concorrenza cinese.

Da un punto di vista di portafoglio:

- il tema AI resta strategico

- l’aspettativa deve essere di margini sotto pressione e volatilità elevata

- esiste un rischio concreto che i rendimenti futuri siano inferiori a quelli eccezionali del passato, vista la combinazione di multipli alti e ritorni sul capitale in discesa.

Intelligenza artificiale: produttività in crescita, occupazione più fragile

L’AI generativa promette un forte aumento di produttività in molti settori (software, servizi finanziari, marketing, manifattura, sanità). Le aziende che sapranno adottarla in modo rapido ed efficace vedranno:

- riduzione dei costi operativi

- automazione di mansioni ripetitive

- possibilità di scalare i ricavi con meno personale.

Ma questo comporta anche:

- più licenziamenti o mancato rinnovo di ruoli amministrativi e di back-office

- tensioni sociali e potenziali reazioni regolamentari.

Per i mercati azionari ciò significa maggiore dispersione e dunque un premio per chi integra bene l’AI nel modello di business e una penalizzazione strutturale per chi resta indietro o opera in settori facilmente automatizzabili senza forte pricing power.

Idee di posizionamento

- Sottopeso tattico sull’indice azionario USA large cap poiché i multipli sono elevati e la storia mostra rendimenti reali modesti da livelli di P/E simili

- Sovrappeso su esposizioni selettive (quality, value, alcuni facilitatori dell’AI) piuttosto che replicare passivamente l’indice S&P 500

.png)

Difesa e infrastrutture non compensano tutti i rischi

Nel 2026 l’Europa dovrebbe crescere poco sopra l’1%, con la Germania in lenta ripresa dopo anni di stagnazione e previsioni di crescita di circa l’1,2% annuo nel 2026–27.

I driver positivi

- L’aumento strutturale della spesa per la difesa, con budget UE in forte crescita (nel 2025 la stima è di circa 381 miliardi di euro, +10% a/a)

- Il fondo infrastrutturale tedesco e altri piani di investimento pubblico che sostengono edilizia, energia, digitale.

I driver negativi

- La concorrenza cinese sempre più aggressiva in settori core per l’Europa (auto, macchinari, chimica, rinnovabili)

- I costi energetici strutturalmente più elevati rispetto a USA e in parte Asia.

L’Europa non è dunque priva di motori di crescita (difesa, green, digitalizzazione), ma fatica a trasformarli in un ciclo azionario potente sull’indice. Il valore si sposta sempre più su segmenti e storie specifiche, non sull’esposizione larga all’Euro STOXX 600 con valutazioni che partono però da valori decisamente più contenuti.

Focus sul mercato italiano

Nel mercato italiano le PMI italiane rappresentano una delle aree più interessanti per investitori con orizzonte temporale di lungo termine e tolleranza alla volatilità e continueranno ad esserlo per il 2026 grazie al Fondo Nazionale Strategico (FNS).

Il fondo di fondi, promosso da MEF e CDP, con una dotazione iniziale pubblica intorno ai 350 milioni di euro, ha l’obiettivo di attirare fino a 1 miliardo di euro da investitori privati (fondi pensione, SGR, altri istituzionali).

Dal 2026 in poi questo flusso di capitale può:

- aumentare la liquidità e i multipli delle small & mid cap italiane

- favorire nuove quotazioni e ridurre il rischio di delisting

- premiare i modelli di business più solidi, in particolare in nicchie industriali ed export di qualità

Idee di posizionamento

Sovrappeso su small & mid cap rispetto alle large cap poiché:

- trattano oggi a sconto storico dopo anni di sottoperformance

- sono impattate positivamente ed indirettamente dallo sviluppo del settore della difesa, della transizione energetica e della digitalizzazione

- sono più esposte ai mercati domestici e meno vulnerabili ai dazi e ai forti movimenti valutari

Eccesso di capacità, deflazione e sfida industriale all’Europa

La Cina sta spingendo fortissimo su manifattura avanzata e Ricerca e Sviluppo, con sovra-capacità importanti in settori come auto elettriche, batterie, solare e altre tecnologie “verdi”.

Tutto ciò comporta:

- deflazione da beni esportata al resto del mondo con prodotti ad alto contenuto tecnologico ma a prezzi sempre più bassi

- pressione competitiva enorme sull’industria europea e, in misura minore, americana.

Per l’Europa il rischio è una sorta di nuovo “China shock” che:

- erode quote di mercato delle imprese manifatturiere

- comprime i margini

- rende politicamente sensibili i dazi e le misure di difesa commerciale.

La Cina oggi lascia svalutare la propria valuta quanto serve a sostenere l’export e la crescita, ma un eccesso persistente di surplus e deflazione interna può nel tempo favorire una graduale rivalutazione del renminbi rispetto alle valute dei paesi con deficit cronici, in particolare un dollaro fiscalmente molto espansivo. Il timing resta però altamente incerto, vista la forte gestione amministrata del cambio.

La storia del credito nell’epoca dell’azionario caro

Negli ultimi mesi si è assistito a una combinazione piuttosto rara, ma già vista alla fine degli anni ’90, a cavallo della bolla TMT (Tecnologia, Media e Telecomunicazioni):

- indici azionari su valutazioni elevate

- spread di credito – soprattutto investment grade – vicini ai minimi dell’ultimo decennio (in area 100 punti base contro i governativi in euro, livelli visti poche volte al di fuori dei primi anni 2000).

Guardando indietro si possono imparare quattro lezioni.

Lezione 1. La bolla si forma con spread in allargamento, non in compressione

Nel 1997–2000:

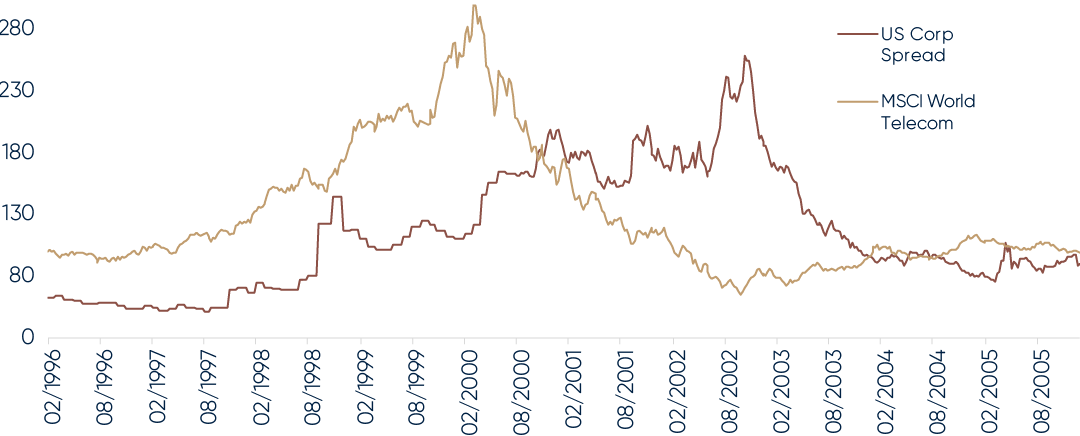

- gli spread di credito iniziano ad allargarsi già dal 1997 ed accentuano il movimento nel 1998–99 (crisi Asia/Russia, caso Long-Term Capital Management)

- le azioni telecom continuano a fare nuovi massimi fino a marzo 2000.

Spread Corporate contro bolla telecom

Fonte: Bloomberg, elaborazione dati Banor

In altre parole, la bolla si forma durante tre anni di spread in aumento, non in diminuzione. Il mercato azionario ignora a lungo il messaggio del credito (o, come si diceva all’epoca, “estrae valore dall’aumento della leva”!).

Ne deriva una lezione storica con chiare implicazioni operative:

- non è necessario vedere spread in forte compressione per avere ulteriori massimi azionari, anzi storicamente può avvenire l’esatto contrario

- per un investitore obbligazionario, il focus deve essere meno sul livello assoluto degli indici azionari e più sulla qualità del credito, sull’evoluzione del livello medio di leva finanziaria e sulle dinamiche di domanda-offerta sul mercato primario.

Lezione 2. Allora gli “hyperscaler” erano le telecom – e lo spread è salito per la leva, non per i default

Il parallelo corretto con oggi non è il Nasdaq senza profitti del 2000, ma le telecom di fine anni ’90 che:

- erano società molto redditizie, con cash flow stabili e leva inizialmente moderata

- sperimentarono una fase di massiccio re-leveraging per finanziare una nuova infrastruttura (fibra, backbone internet, licenze 3G)

- negli USA e in Europa si spesero oltre 500 miliardi di dollari in cinque anni per reti, fibra e torri, in gran parte finanziati a debito.

L’allargamento degli spread a fine anni ’90 fu guidato soprattutto da:

- esplosione dell’offerta di debito (emissioni high yield e investment grade in crescita record, quota elevata di rating B)

- richiesta da parte degli investitori di premi per il rischio più alti per assorbire quel volume.

I default aumentarono solo dopo lo scoppio della bolla: l’ondata di insolvenze telecom arriva tra il 2001 e il 2002 (WorldCom, Global Crossing, ecc.), cioè a spread già larghi.

Oggi vediamo qualcosa di simile dal lato corporate “growth”:

- gli hyperscalers AI/cloud sono molto profittevoli ma stanno affrontando un ciclo di CAPEX straordinario (data center, GPU, cavi sottomarini, infrastruttura energetica)

- una parte crescente del funding passa dal mercato obbligazionario, con ondate di emissioni investment grade sia in dollari che in euro.

Il parallelismo con gli anni ‘90 ha però dei limiti: è vero che gli hyperscalers si stanno imbarcando in una campagna di spesa molto importante, ma è anche vero che questi investimenti sono, per il momento, finanziati solo in minima parte dal debito e coperti invece abbondantemente dagli utili.

Per i prossimi sei mesi questo suggerisce che:

- il driver di medio periodo per gli spread non è tanto il default rate (che resta contenuto), quanto il ritmo dell’emissione lorda e la capacità del mercato di assorbirla

- se il ciclo di investimento AI/cloud prosegue senza rallentare, è plausibile vedere un irripidimento della curva creditizia e un graduale allargamento degli spread industriali, anche in assenza di stress immediati sui default.

Lezione 3. Dopo la bolla, hanno vinto i finanziari (e le emissioni subordinate)

Un’altra lezione poco discussa è stata quella del post-2000 in cui la qualità del credito bancario è rimasta molto robusta: le banche godevano di un forte livello di capitale regolamentare con la vigilanza e la regolamentazione che avevano limitato l’esposizione ai temi più speculativi. Nella fase successiva allo scoppio della bolla, i bond finanziari – soprattutto subordinati – hanno sovraperformato molte emissioni corporate industriali.

Oggi l’analogia è evidente:

- le banche europee entrano nel 2025 con NPL molto bassi, livelli di CET1 ampiamente sopra i requisiti e rischio sotto controllo

- gli stress test mostrano come, nello scenario base, le banche possano assorbire le perdite creditizie attese interamente con l’utile preaccantonamenti

- le banche sono solo marginalmente esposte ai trend di credito sotto pressione (finanziamenti privati, prestiti ad aziende tech senza profitti).

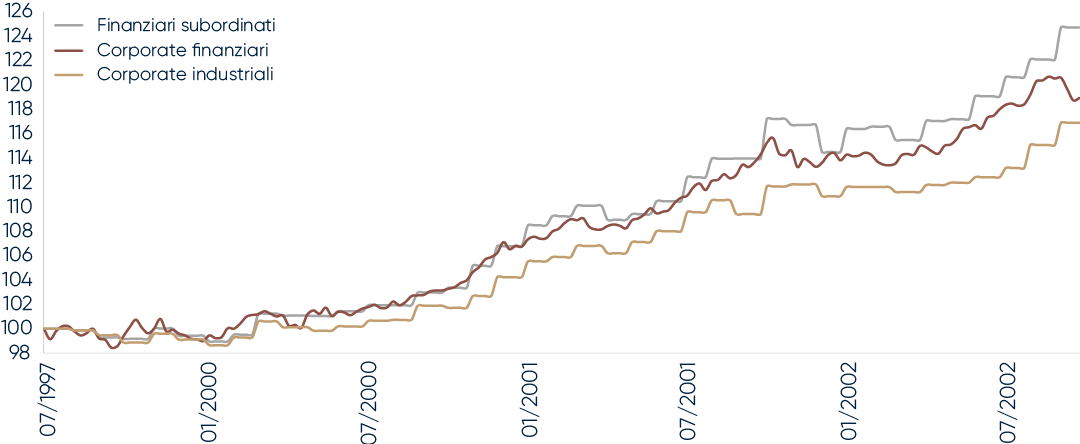

Indici corporate europei

Fonte: Bloomberg, elaborazione dati Banor

Per i prossimi mesi questo porta a una view costruttiva. In un mondo in cui l’industriale si sta lentamente ricaricando di leva per finanziare trasformazioni strutturali (AI, decarbonizzazione, difesa, reshoring), le banche appaiono come la parte più “pulita” del credito.

Il subordinato finanziario europeo combina:

- fondamentali migliori rispetto al pre Grande Crisi Finanziaria – GFC (capitale, liquidità, NPL)

- regolamentazione che rende meno probabili derive di leva eccessiva

- ancora un extra spread rispetto a senior e corporate investment grade che remunera il rischio strutturale.

Lezione 4. Spread bancari compressi non significa “fine corsa” – il paragone preGFC

Gli spread di credito oggi sono fra i più bassi dell’ultimo decennio: per molti segmenti investment grade europei siamo intorno a 100 punti base sui governativi, livelli “tirati” in termini storici recenti.

Prima della Grande Crisi Finanziaria, gli spread bancari – soprattutto sui nomi core – hanno trattato ancora più stretti di oggi. Il modello di business sta evolvendo verso una banca sempre più “utility like” e pesantemente regolata, con limitata leva incrementale e forte pressione su capitale e liquidità.

In un regime in cui le banche sono:

- più simili a utility regolamentate

- meno soggette a cicli di leva aggressiva

- soggette a stress test continui e a requisiti prudenziali più severi

- un’ulteriore compressione degli spread bancari – anche subordinati – non sarebbe necessariamente irrazionale.

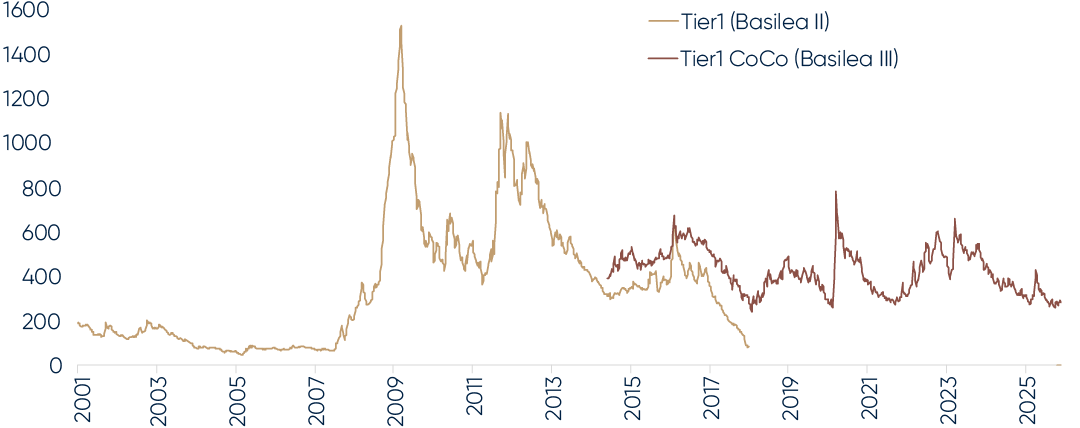

In particolare, notiamo come i “CoCo” AT1 (la categoria a spread e volatilità più elevata) hanno trattato in passato a spread nettamente più bassi (pur considerando che, all’epoca, lo status legale di questi titoli era differente, sotto le regole di Basilea II).

Spread titoli Tier 1

Fonte: Bloomberg, elaborazione dati Banor

Nel breve (prossimi 6 mesi) questo si traduce in:

- carry ancora interessante nel subordinato finanziario

- rischio principale più legato a shock politici/regolatori o a episodi idiosincratici che a un deterioramento sistemico del credito bancario.

Conclusione

Oggi vediamo riproporsi molte delle dinamiche del passato, ovvero che:

- alla fine degli anni ’90 la bolla TMT ha continuato a gonfiarsi per anni mentre gli spread salivano

- la vera faglia del sistema stava nel re-leveraging delle “infrastrutture del futuro” (allora le telecom, oggi l’AI/cloud)

- chi ha costruito le reti non è stato necessariamente chi ha incassato i profitti finali

- nel dopobolla il credito che ha avuto la migliore traiettoria relativa è stato quello finanziario, soprattutto subordinato.

In questo contesto una strategia obbligazionaria coerente con le lezioni del passato risulta valida per i prossimi 6 mesi.

Idee di posizionamento

- Sovrappeso su settore bancario rispetto agli industriali

- Sottopeso su high yield e settori con leva eccessiva

- Utilizzo del subordinato finanziario come fonte di carry in un quadro di fondamentali rafforzati

Diverse velocità, diverse culture

Il 2025 si è rivelato un anno di transizione complesso per i consumi discrezionali, con i primi sei mesi segnati dall’incertezza politica negli Stati Uniti. La volatilità legata al ritorno di Donald Trump e alle sue posizioni sulle politiche commerciali ha pesato sulla fiducia dei consumatori, il cui indice, pubblicato dall’autorevole Università del Michigan, è rimasto infatti ostinatamente inferiore a quota 70, ben al di sotto dei livelli pre-pandemici.

La parte di Apparel & Footwear è stata tra i comparti più colpiti, complice la forte esposizione produttiva a paesi asiatici, come Vietnam e Cambogia, a seguito di un pesante irrigidimento tariffario che ha frenato la domanda e intensificato la pressione promozionale. Nella seconda parte dell’anno il quadro è migliorato: l’inflazione core è scesa sotto il 3%, i salari reali sono tornati positivi e la narrativa politica si è stabilizzata. La fiducia dei consumatori è risalita, con un orientamento maggiore alla qualità e aspettative più rosee per il 2026.

Uno sguardo al futuro

Il 2025 si è chiuso con segnali incoraggianti per il settore Apparel & Footwear, che sta beneficiando di trend strutturali più solidi rispetto alla volatilità di breve periodo.

Secondo Euromonitor, il mercato globale dell’abbigliamento e delle calzature, oggi pari a circa 1,8 trilioni di dollari, dovrebbe crescere a un ritmo annuo del 5%-6% fino al 2030, trainato dall’espansione della classe media in Asia e dalla crescente penetrazione dell’Athleisure, che rappresenta ormai oltre il 30% del consumo totale di apparel negli Stati Uniti.

Le dinamiche demografiche contribuiscono a rafforzare il quadro: Millennials e Gen Z destinano una quota crescente del budget discrezionale a prodotti legati a benessere, performance e lifestyle, con oltre il 60% degli intervistati dalla ricerca McKinsey che dichiara l’intenzione di spendere uguale o di più nel 2026 per categorie premium o tecniche. Questo shift culturale verso qualità, comfort e identità di marca suggerisce un contesto favorevole per il settore nel nuovo anno.

Un settore a più velocità

Andando ad osservare l’andamento delle singole società all’interno del settore Apparel & Footwear, ci si accorge di un contesto molto dinamico: da un lato, i grandi operatori attraversano cicli di riposizionamento complessi; dall’altro, nuovi entranti agili e fortemente innovativi stanno guadagnando quote di mercato, ridefinendo i confini competitivi del comparto.

Grandi operatori

Il caso Nike

Sebbene Nike resti uno dei brand più forti al mondo, entrerà nel 2026 con molto da dimostrare. La vendita diretta al consumatore (DTC) inizialmente premiata durante il COVID, si è rivelata dannosa nel medio periodo col ritorno allo shopping fisico, retailer storici come Foot Locker e Dick’s hanno trovato meno prodotto Nike e assortimenti poco rinnovati.

Il risultato è stata una perdita di “brand heat” proprio mentre nuovi player guadagnavano terreno. Hill dovrà ricostruire il rapporto con il wholesale, accelerare l’innovazione e ridare freschezza all’offerta.

Il caso Adidas

Adidas entra nel 2026 con un momentum interessante. Nel 2025 il brand è tornato a crescere, grazie alla forza dei suoi stili “legacy”, come Samba, Gazelle e Campus, diventati fenomeni globali e capaci di rilanciare l’immagine dell’azienda presso Gen Z e Millennials. Se il 2025 è stato l’anno della ricostruzione, il 2026 potrebbe essere quello della conferma.

Nuovi entranti

Il caso ON ed Hoka

On ed Hoka sono state tra le storie più esplosive del 2025 nel settore Apparel & Footwear, vere e proprie eccezioni in un mercato in rallentamento.

On è ormai onnipresente nelle grandi città, al punto che in alcuni quartieri europei supera Nike come presenza ai piedi dei passanti.

Hoka ha trasformato quello che era un brand da runner hardcore in un fenomeno generalizzato: le sue max-cushioning sono diventate un simbolo del nuovo comfort urbano, apprezzate da giovani professionisti e camminatori seriali.

Un elemento chiave del loro successo è stato anche il rallentamento di Nike e, prima ancora, di Adidas: la spinta dei grandi incumbent verso le vendite dirette ha lasciato spazi vuoti negli scaffali del wholesale, spazi che On e Hoka hanno riempito con sorprendente facilità, conquistando visibilità e quote di mercato. Il loro è un mix quasi perfetto: innovazione autentica, community molto attive e un posizionamento che cavalca tre megatrend globali: wellness, performance e comfort. Entrambe entrano nel 2026 con forte momentum, inventari puliti e domanda vivace. La vera sfida? Crescere senza snaturarsi e mantenere “desiderabilità” senza saturare i modelli che oggi le rendono così iconiche.

Il caso Golden Goose

Golden Goose si conferma una delle storie più singolari e affascinanti del settore, grazie a un modello che sfida le regole tradizionali del lusso. Il brand trova la forza della sua icona assoluta, la Superstar, nell’artigianalità unita ad esclusività e una cifra stilistica immediatamente riconoscibile.

A differenza dei brand sportivi, Golden Goose non compete sulla performance, ma sulla cultura: il valore è nella narrazione, nella personalizzazione e nella capacità di trasformare ogni paio di scarpe in un oggetto “vissuto”, imperfetto ma, proprio per questo, unico. Un elemento distintivo è il successo dei co-creation labs, che offrono ai clienti un’esperienza immersiva e contribuiscono a livelli di fidelizzazione tra i più alti del segmento. Questo, unito a una base clienti poco ciclica, rende il brand più resistente alle oscillazioni del discretionary. Guardando al 2026, Golden Goose parte con ottimo momentum e una proposizione chiara: lusso contemporaneo, community forte e un’identità che pochi competitor possono imitare.

Fattori da monitorare

- Cina: il grande catalizzatore (o freno)

La Cina rappresenta circa il 18% del mercato premium globale. Nel 2025 la crescita del settore moda nelle principali città è stata solo +2%. Un ritorno verso il +6%-7% avrebbe effetti immediati sui brand internazionali; una ripresa debole manterrebbe invece il settore su ritmi più prudenti.

- La nuova geografia della supply chain

Oltre il 55% delle calzature mondiali è prodotta tra Vietnam, Cina e Indonesia. Nel 2026 sarà cruciale il ritmo di diversificazione verso India, Messico e Nord Africa: anche un semplice shift del 5%-10% può ridurre sensibilmente i rischi tariffari e migliorare i tempi di attesa.

- Wholesale 2.0 e il ripensamento del DTC

La vendita diretta al consumatore (DTC) offre margini più alti, ma rende i brand più vulnerabili quando i volumi rallentano: più costi fissi, più inventario e maggiore pressione promozionale. A questo si aggiunge l’incertezza sui dazi potenziali: in un contesto di consumer confidence ancora sotto le medie storiche, diventa più difficile trasferire sui consumatori eventuali aumenti di costo. Per questo il 2026 sarà l’anno del riequilibrio, con un wholesale che offre resilienza e che nel 2025 ha registrato un +8% di sell-through per molti brand sfidanti.

- Consumatori più esigenti, meno fedeli

La loyalty è in calo: nel 2025 solo il 34% dei consumatori ha riacquistato dallo stesso brand sportivo (vs 45% nel 2019). Il 2026 premierà i marchi con storytelling autentico, qualità percepita elevata e prodotti che rispondono ai trend chiave: wellness, comfort e identità.

Conclusione

Nel complesso, il settore Apparel & Footwear entra nel 2026 con prospettive sensibilmente più favorevoli rispetto all’anno precedente. La normalizzazione dell’inflazione, un contesto politico meno instabile e basi di confronto più gestibili dovrebbero sostenere un graduale miglioramento della domanda. È inoltre difficile immaginare un livello di incertezza paragonabile a quello del 2025, soprattutto sul fronte tariffario e della fiducia dei consumatori.

In un ambiente più prevedibile, i brand dotati di identità chiara e posizionamento distintivo saranno meglio attrezzati per emergere.

Il 2026 si apre dunque con un settore più equilibrato e con margini di miglioramento significativi, dove la capacità di selezionare i marchi più solidi e culturalmente rilevanti sarà centrale per cogliere le opportunità del nuovo ciclo.

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.