A cura di Angelo Meda, responsabile azionario

Medtech: un settore dal potenziale inespresso

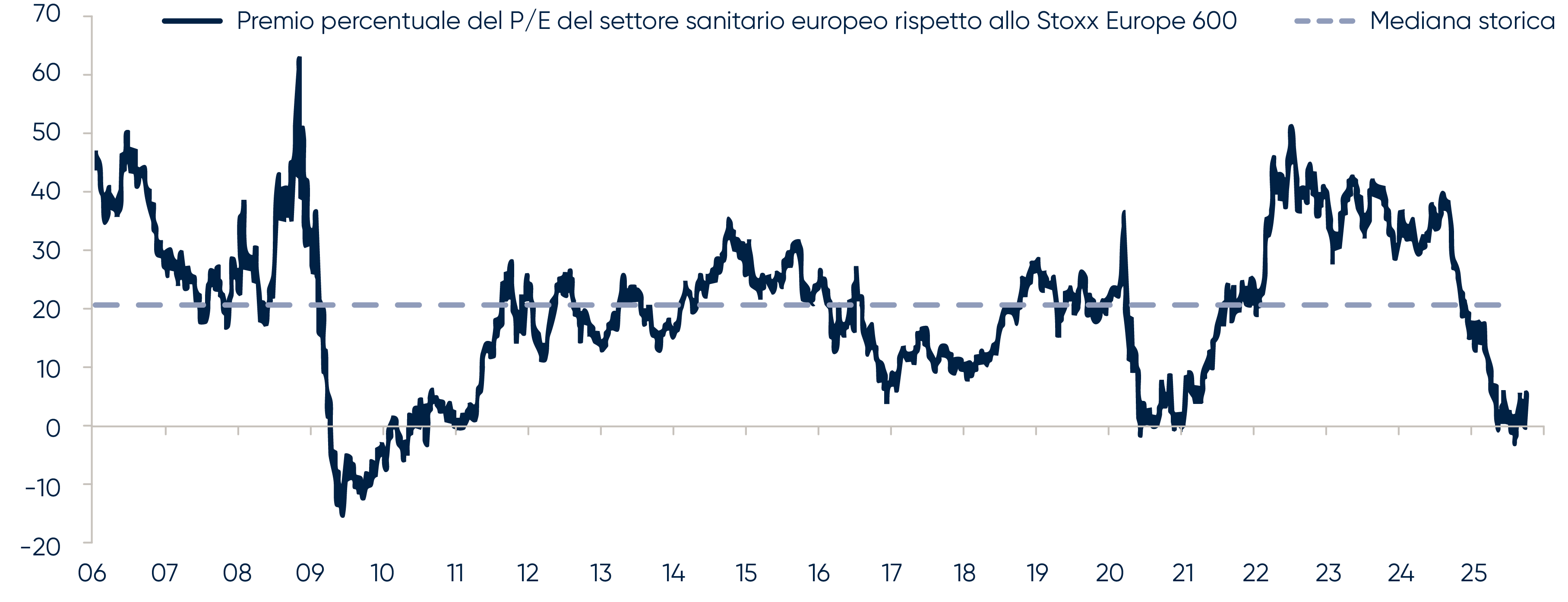

Il settore healthcare è il terzo per importanza in Europa: pesa il 13,4% sull’indice Stoxx Europe 600 e include 52 società, dietro solo ai finanziari (23%) e agli industriali (19%). È uno dei settori rimasti indietro negli ultimi tre anni (peggio hanno fatto solo l’auto e il Food & Beverage) che hanno raggiunto valutazioni particolarmente interessanti: se lo guardiamo infatti in termini relativi, ovvero il multiplo degli utili rispetto a quello del mercato, è stato al di sotto dei valori attuali solamente negli anni 2009/2010, caratterizzati dalla crisi finanziaria e nel periodo del Covid 2020/2021:

Andamento del multiplo degli utili del settore healthcare rispetto al mercato

Fonte: MSCI, Bloomberg

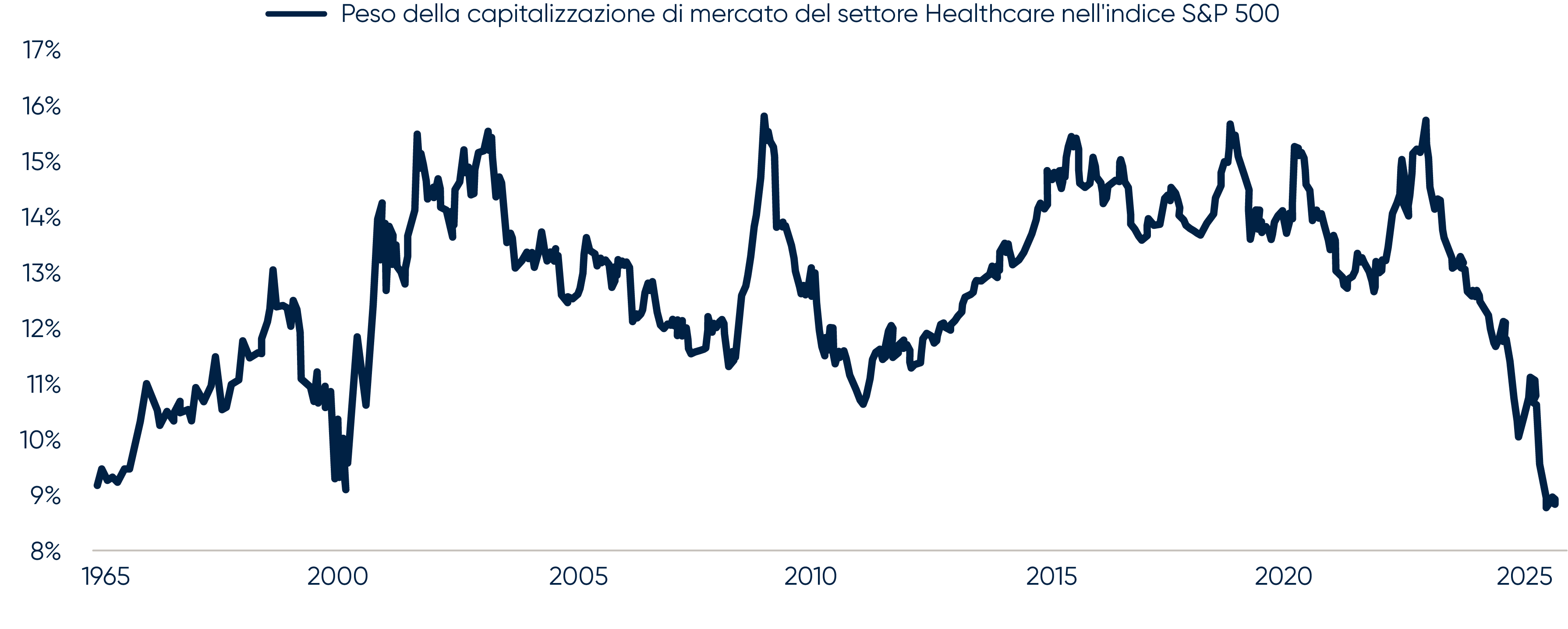

Anche il peso del settore nell’indice S&P500 è ai minimi storici, valori toccati solo nell’anno 2000 in piena bolla del segmento TMT.

Fonte: Bloomberg, S&P

All’interno del mondo healthcare esistono però diversi ambiti settoriali.

Il principale, in termini di peso, è quello delle case farmaceutiche tradizionali (Novartis, AstraZeneca e Roche, le più grandi in Europa), caratterizzato da valutazioni inferiori alla media di mercato a causa:

- di una crescita limitata (intorno al 5%);

- dell’esposizione a pochi farmaci denominati blockbuster, ovvero farmaci con un fatturato annuo superiore al miliardo di dollari;

- della pressione sui bilanci pubblici che portano a continue riduzioni dei prezzi.

Più di nicchia è il settore della biotecnologia, ovvero lo sviluppo di farmaci complessi prodotti da organismi viventi, come microrganismi o cellule, utilizzando tecniche di ingegneria genetica e cellulare. A differenza dei farmaci convenzionali, che sono sintetizzati chimicamente, i farmaci biotecnologici hanno molecole di grandi dimensioni e vengono utilizzati per trattare malattie oncologiche, diabete e sclerosi multipla, agendo su bersagli specifici. Le società biotech sono tendenzialmente caratterizzate da una forte specializzazione nel trattamento di alcune specifiche molecole, fasi di sviluppo lunghe e articolate, spesso dall’esito incerto (solamente il 7% dei farmaci sintetizzati dai dipartimenti di ricerca supera le tre fasi di approvazione e arriva alla commercializzazione), rendendo i titoli di queste aziende più volatili e speculativi rispetto a quelli delle società farmaceutiche tradizionali.

Uno dei segmenti più interessanti risulta quello dell’healthcare equipment & services, detto anche Medtech, che combina una crescita più sostenuta con la stabilità garantita da un processo di ricerca e di produzione dei dispositivi regolato dalle autorità dei vari paesi. Il settore comprende società che si occupano di sviluppare dispositivi medici di vario tipo (dai macchinari per la diagnostica per immagini agli apparecchi acustici, passando per protesi e strumentazioni chirurgiche). In questo momento, il segmento tratta a valutazioni particolarmente sacrificate per motivi che non riteniamo strutturali.

I trend secolari a suo favore sono ben noti e non hanno visto particolari cambiamenti negli ultimi anni: l’invecchiamento della popolazione continua (l’età media in Europa è attesa in aumento di 3 anni nel prossimo decennio e la percentuale di over-65enni salirà nello stesso periodo di 5 punti percentuali, dal 21% al 26%, con punte del 30% in paesi come l’Italia), lo sviluppo di nuove terapie è in continua espansione e il progresso tecnologico permette di avere cure per patologie una volta ritenute incurabili.

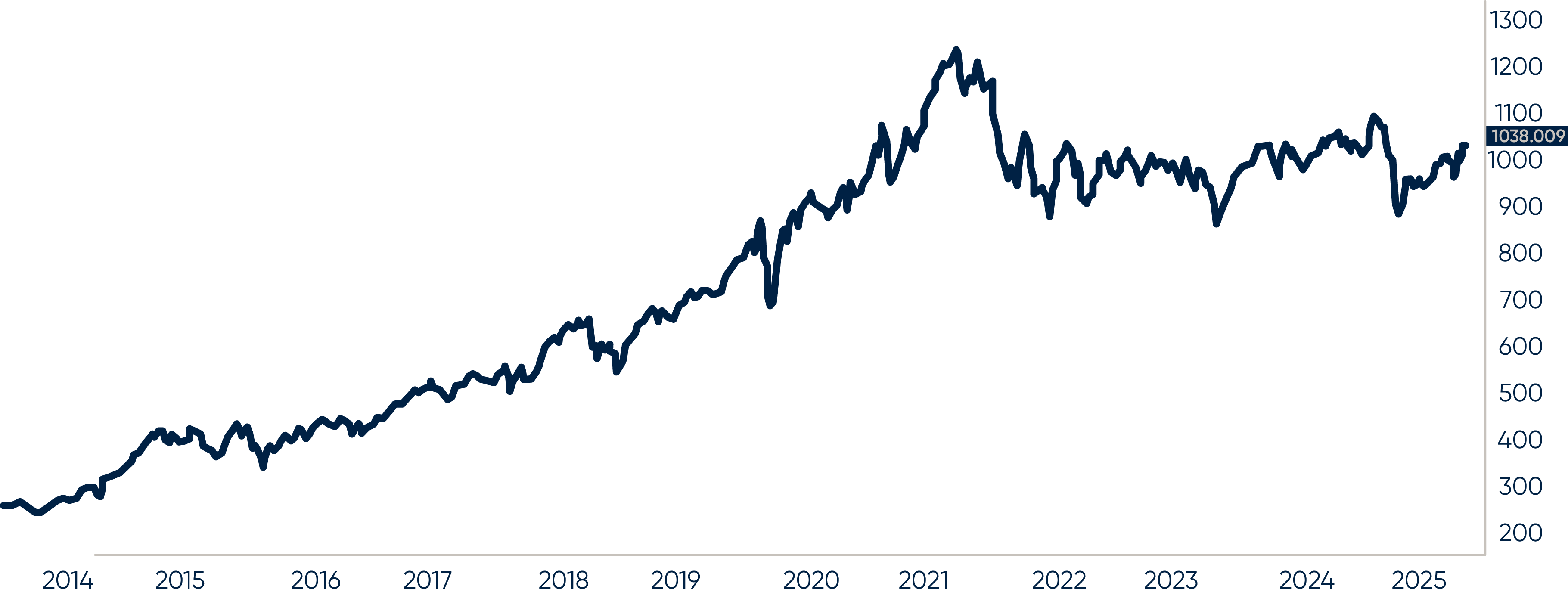

In borsa, invece, il settore ha vissuto una fase di «stanca» negli ultimi anni: l’indice ECPI Global Medical Technology dal 2014 al 2021 è cresciuto in modo costante di circa il 20% all’anno, ma dal picco del 2021 è sceso sotto il 16% e ha un andamento laterale da quasi quattro anni.

Fonte: ECPI, Bloomberg

Riteniamo che le motivazioni per questo andamento recente combinino fattori ciclici e specifici di alcune società. In particolare, l’andamento del fatturato di tante aziende ha beneficiato nel periodo 2020-2021 del boom legato al Covid, con un’espansione di spesa per tutte quelle che erano le necessità sanitarie specifiche di quel periodo e, successivamente, nel 2022 e nella prima parte del 2023, dei problemi sulle catene di fornitura, con gli ospedali e le cliniche che ordinavano in eccesso dispositivi medici e macchinari sanitari, per far fronte ai tempi di consegna sempre più dilatati e ai prezzi in continuo aumento, riempiendo i magazzini a valori superiori al necessario.

IL CASO SARTORIUS: UN ESEMPIO CONCRETO

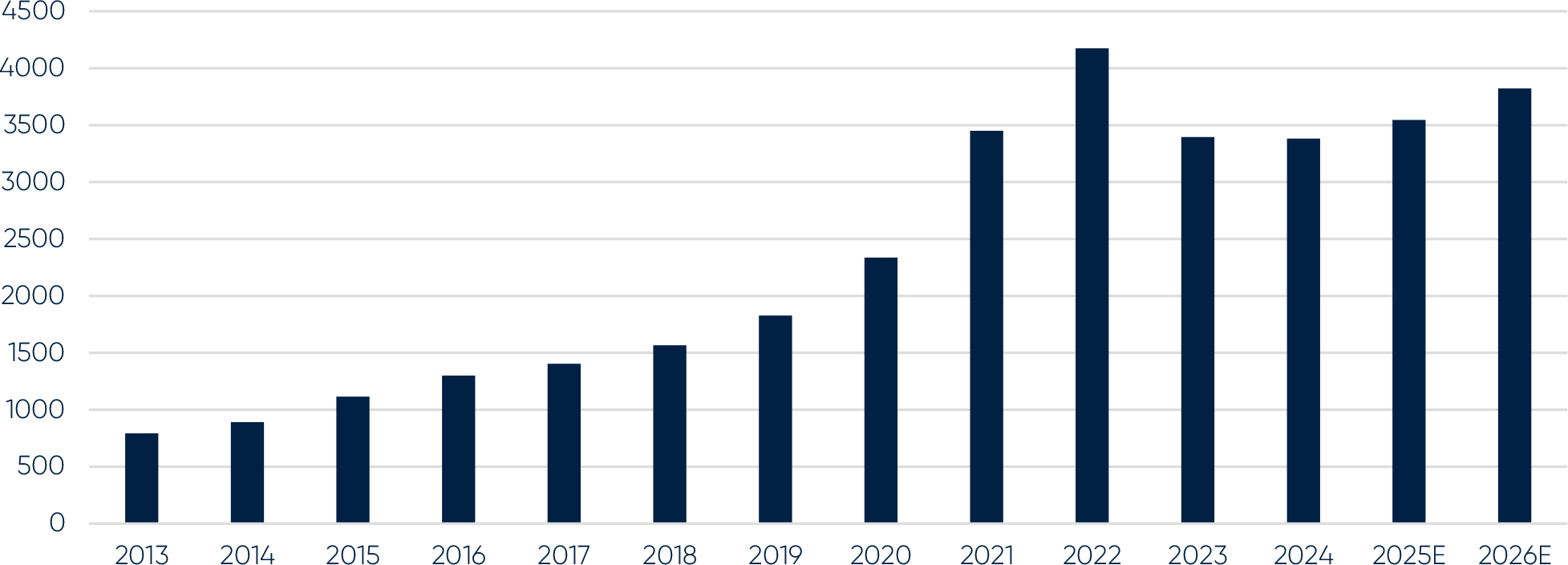

Lo possiamo vedere in modo chiaro dall’andamento del fatturato di Sartorius: la società tedesca fornisce soluzioni per la filtrazione, gestione dei fluidi, fermentazione e purificazione per la chimica biofarmaceutica, ovvero tutto ciò che serve per produrre farmaci a struttura proteica (vaccini, biotecnologici, ecc.).

Fonte: Bloomberg, bilanci Sartorius

È evidente come la crescita storica del 10% all’anno circa abbia visto una forte accelerazione negli anni 2020-2022, passando al 31% in quei tre anni. Il calo registrato nel 2023 e nel 2024 ha riportato la società sul sentiero di crescita storico, smaltendo le scorte di magazzino accumulate in eccesso, con le aspettative per il 2025 e il 2026 vicine al 10% all’anno di crescita. Nel frattempo, il mercato aveva intercettato l’andamento eccezionale della società, portando la valutazione a valori quasi stellari sull’onda della crescita esponenziale, per poi rapidamente deprimerla appena il fatturato si è normalizzato.

Fonte: Bloomberg

La stessa cosa è capitata a livello borsistico, con diverse sfaccettature, alle aziende della diagnostica (Diasorin, Qiagen, bioMérieux), ai fornitori di servizi di laboratorio (Eurofins Scientific, Tecan Group), alla chimica farmaceutica (Lonza), ai produttori di protesi (Straumann, Smith & Nephew), alla strumentazione (Ambu, Siemens Healthineers, Philips).

Volendo costruire un indice europeo equi pesato con i principali player del settore, arriviamo a un gruppo di 19 società per un totale di 270 miliardi di euro di capitalizzazione; da inizio anno il settore perde circa il 15% rispetto alla media di mercato in Europa, che è in salita del 16%, a causa di fattori, secondo noi, temporanei: la debolezza del dollaro e l’imposizione di dazi sulle vendite negli USA, che hanno impattato in negativo le stime del 2025.

Sebbene questi fattori possano sembrare capaci di determinare un impatto nel lungo termine e diventare quasi strutturali, la composizione del mercato, principalmente fatta da aziende europee molto specializzate e da nicchie di mercato in cui operano pochi player a livello mondiale, fa sì che una volta scaricato l’aumento dei costi e assorbito l’indebolimento della valuta, queste aziende abbiano il potenziale di tornare alla media storica di crescita.

Questo ritorno alla crescita, secondo noi, farà da catalizzatore per il ritorno a un maggiore interesse da parte degli investitori verso il settore e per riportare la valutazione a premio rispetto al mercato che rifletta le migliori prospettive di sviluppo legate ai trend strutturali citati in precedenza.

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.