A cura di Banor

Market Outlook – II semestre 2026

[/vc_column_text][/vc_column][/vc_row]

La seconda metà del 2026 si apre in un contesto apparentemente ancora favorevole alla crescita, ma con segnali crescenti di squilibrio tra fondamentali solidi, valutazioni elevate e assorbimento di liquidità.

L’economia statunitense continua a beneficiare di una forte crescita degli utili societari e di condizioni finanziarie che, almeno per ora, restano compatibili con la prosecuzione del rally azionario.

Tassi nominali e reali si collocano ancora su livelli storicamente normali e non rappresentano, al momento, un ostacolo decisivo per gli asset rischiosi. Tuttavia, il quadro sta diventando più complesso. L’enorme ciclo di investimenti legato all’intelligenza artificiale, la ripresa delle IPO, l’aumento della spesa per la difesa, il maggior costo del debito pubblico e la ricostituzione delle scorte strategiche di petrolio stanno contribuendo a un progressivo assorbimento di liquidità globale.

Il tema centrale per la seconda parte dell’anno sarà quindi capire se la crescita degli utili sarà sufficiente a compensare valutazioni molto elevate e un costo del capitale potenzialmente in aumento.

La politica monetaria torna a essere un fattore chiave per la sostenibilità del rally. Il nuovo governatore della Federal Reserve, Kevin Warsh, ha esordito con un messaggio molto chiaro: mantenere l’inflazione sotto controllo e riportarla stabilmente vicino al target del 2%. In questo contesto, qualora le pressioni inflazionistiche dovessero rimanere persistenti, la Fed potrebbe essere costretta ad alzare i tassi una o due volte nella seconda metà del 2026. Questo rappresenterebbe un cambiamento importante rispetto alle aspettative di mercato.

Finora, il rally azionario è stato supportato dalla convinzione che tassi reali e nominali restassero su livelli gestibili. Tuttavia, un ulteriore rialzo dei tassi aumenterebbe il costo del capitale e metterebbe sotto pressione soprattutto le società più indebitate, i business model meno profittevoli e i segmenti di mercato più sensibili ai tassi.

Il rischio non riguarda soltanto la politica monetaria.

Nella seconda metà del 2026 diversi fattori potrebbero contribuire a un forte assorbimento di liquidità:

- la ripresa delle IPO, con operazioni di grande dimensione dopo SpaceX e possibili nuove quotazioni di società come Anthropic, OpenAI e altri player legati all’intelligenza artificiale;

- l’aumento degli investimenti nella difesa a livello globale;

- il crescente costo del debito governativo in un mondo sempre più indebitato;

- la ricostituzione delle scorte strategiche di petrolio dopo la fine della guerra USA-Iran;

- i costi della ricostruzione in Medio Oriente.

La combinazione di questi fattori potrebbe determinare un aumento strutturale del costo del capitale, con implicazioni rilevanti per la selezione degli investimenti. In particolare, le società con leva finanziaria elevata e i titoli corporate high yield appaiono più vulnerabili in uno scenario di tassi più alti, minore liquidità e maggiore selettività da parte degli investitori.

Le valutazioni del mercato azionario statunitense si trovano su livelli estremamente elevati. Indicatori aggregati come il Warren Buffett ratio, ovvero il rapporto tra capitalizzazione di mercato e PIL, e il rapporto tra capitalizzazione di mercato e aggregati monetari come M2, segnalano livelli prossimi o superiori ai massimi storici. Questo suggerisce che il mercato incorpora già aspettative molto ambiziose sulla crescita futura degli utili e sulla capacità delle aziende di monetizzare i nuovi trend tecnologici.

Il principale supporto al mercato rimane la crescita degli utili, che continua a essere molto forte. Finché gli earnings continueranno a sorprendere positivamente e i tassi resteranno su livelli considerati normali, il rally potrà mantenere una base fondamentale. Tuttavia, la qualità del rialzo appare meno solida di quanto indichino gli indici principali.

La performance del mercato è stata infatti guidata da un numero ristretto di settori e temi. Il comparto dei semiconduttori ha registrato un rialzo eccezionale, con l’indice di riferimento in crescita di circa il 100% da inizio anno. Le società direttamente o indirettamente collegate al boom degli investimenti in infrastrutture per l’intelligenza artificiale — DRAM, neoclouds, fornitori di hardware, data center e altri beneficiari delle capex AI — hanno registrato performance molto elevate.

La dimensione del ciclo di investimento in AI è senza precedenti. Il boom attuale delle capex è stimato pari a circa sette volte quello osservato nel settore TMT tra il 1999 e il 2000. Solo nel 2026 gli investimenti legati all’intelligenza artificiale potrebbero raggiungere circa 800 miliardi di dollari. Si tratta di una cifra enorme, che conferma la portata industriale della trasformazione in corso, ma che solleva anche interrogativi sulla sostenibilità finanziaria del ciclo.

Queste capex record potrebbero assorbire gran parte, se non tutta, della cassa generata dalle Magnifiche Sette. Di conseguenza, le grandi società tecnologiche americane potrebbero avere meno spazio per sostenere il mercato attraverso buyback, che negli ultimi anni hanno rappresentato un importante elemento di supporto per gli indici azionari statunitensi.

Il rischio è che il mercato stia prezzando non solo una crescita molto forte dell’AI, ma anche una perfetta capacità di trasformare questi investimenti in ritorni economici elevati e rapidi. Se il FOMO sui titoli legati all’intelligenza artificiale dovesse venir meno, i segmenti più rivalutati potrebbero essere esposti a correzioni significative.

Un ulteriore segnale di forte propensione al rischio è rappresentato dal rapporto tra titoli ciclici e difensivi, salito ai massimi storici. Questo indica che gli investitori stanno prezzando uno scenario molto favorevole per la crescita economica e per gli utili aziendali, penalizzando invece i settori più difensivi. Storicamente, livelli così estremi possono essere coerenti con fasi avanzate di mercato, in cui l’ottimismo è elevato e il margine di sicurezza si riduce.

In caso di rallentamento del momentum sull’AI, di aumento del costo del capitale o di delusione sugli utili, potrebbe quindi verificarsi una forte rotazione dai titoli ciclici verso i difensivi. Allo stesso tempo, le valutazioni molto più contenute dei mercati europei e cinesi potrebbero favorire una rotazione geografica dal mercato azionario statunitense verso aree rimaste più indietro e meno care.

Focus sul mercato europeo

La seconda metà dell’anno si preannuncia interessante per il mercato azionario europeo, anche se la sfera di cristallo continua a essere fuori produzione.

L’inflazione resta un ospite un po’ ingombrante, ma sembra meno rumorosa rispetto ai mesi passati. Gli utili societari saranno il vero banco di prova per capire chi ha davvero i conti in ordine: in Europa abbiamo assistito a una revisione al rialzo degli utili meno aggressiva che in USA, ma più diffusa a livello settoriale. I settori industriale, tecnologico e finanziario potrebbero offrire opportunità, ma in modo selettivo e purché non ci si innamori troppo dei titoli e si consideri cosa è già scontato nei prezzi. Anche la geopolitica continuerà a ricordarci che i mercati non vivono in una bolla. Per gli investitori pazienti, però, le oscillazioni possono trasformarsi in occasioni interessanti. La parola d’ordine resta diversificazione: meno effetti speciali e più equilibrio in portafoglio. Prudenza e ottimismo possono convivere: basta che nessuno chieda al mercato di rispettare il copione e sia pronto a cambi di scenario inaspettati.

Focus sul mercato italiano

Il mercato italiano risulta uno dei migliori da inizio anno, ma il merito va alla composizione settoriale: il rialzo infatti è concentrato solamente sul segmento finanziario (grazie al consolidamento bancario) e legato ai datacenter/semiconduttori (STM/Prysmian), mentre i segmenti chiave per l’economia italiana, quali industriali e PMI, risultano stabili o negativi.

Per il quarto anno consecutivo stiamo assistendo a un indice FTSE MIB che supera nettamente l’indice STAR: anche in Italia abbiamo quindi visto lo stesso trend mondiale, ovvero flussi che vanno verso le grandi aziende, verso pochi temi di investimento e che generano ritorni molto concentrati.

Per la seconda metà dell’anno consideriamo più difficile il proseguimento di questi trend e la parola chiave è “broadening”, ovvero “allargamento”: un recupero più significativo dai titoli che sono rimasti indietro piuttosto che ulteriori rialzi sui vincenti.

Focus sul mercato cinese

Il mercato azionario cinese rappresenta oggi soltanto circa il 4% dell’indice MSCI All Countries, un peso molto contenuto rispetto alla dimensione dell’economia, pari al 18% circa del PIL mondiale, e alla qualità crescente del tessuto industriale del Paese.

La Cina offre infatti numerose aziende sempre più competitive e, in alcuni casi, già leader globali, che trattano a valutazioni inferiori di oltre il 50% rispetto alle omologhe statunitensi. Le opportunità più interessanti si trovano soprattutto nei settori in cui la Cina ha costruito un vantaggio competitivo strutturale, come auto elettrica, pannelli solari, componentistica auto, robotica e intelligenza artificiale.

In uno scenario di rotazione fuori dagli Stati Uniti, questo sconto valutativo potrebbe diventare un importante catalizzatore di performance.

Quali sono dunque i rischi da attenzionare?

- Il primo rischio riguarda le valutazioni. Con il mercato statunitense su livelli record rispetto a PIL e M2, la capacità di assorbire shock negativi è più limitata. In assenza di una crescita degli utili altrettanto eccezionale, i multipli potrebbero diventare difficili da giustificare;

- il secondo rischio è la concentrazione del rally. La forte performance dei semiconduttori e dei titoli collegati all’AI capex ha contribuito in modo determinante al rialzo degli indici. Questo rende il mercato più esposto a prese di profitto o a un ridimensionamento delle aspettative su questi settori;

- il terzo rischio riguarda la sostenibilità delle capex AI. Investimenti pari a circa sette volte quelli del ciclo TMT del 1999-2000 e pari a circa 800 miliardi di dollari nel solo 2026 rappresentano una scommessa enorme sulla domanda futura. Se i ritorni economici non dovessero materializzarsi rapidamente, il mercato potrebbe iniziare a mettere in discussione la redditività di questo ciclo di investimento;

- il quarto rischio è legato alla liquidità. La ripresa delle IPO, l’aumento della spesa per la difesa, il maggior costo del debito governativo, la ricostituzione delle scorte strategiche di petrolio e i costi della ricostruzione in Medio Oriente potrebbero assorbire liquidità in modo significativo. Questo renderebbe il contesto meno favorevole per gli asset rischiosi e più selettivo per il credito;

- il quinto rischio riguarda il costo del capitale. Una Fed più determinata a riportare l’inflazione verso il 2%, anche attraverso uno o due rialzi dei tassi nella seconda metà del 2026, potrebbe penalizzare i segmenti più sensibili ai tassi e le società più indebitate. In questo contesto, sarà importante prestare attenzione ai titoli corporate high yield, che potrebbero soffrire sia per l’aumento dei rendimenti richiesti sia per il deterioramento della qualità del credito;

- infine, il posizionamento estremamente favorevole ai ciclici rispetto ai difensivi suggerisce che il mercato stia scontando uno scenario quasi perfetto. Qualsiasi segnale di rallentamento macroeconomico, deterioramento dei margini o revisione al ribasso degli utili potrebbe portare a una rotazione significativa verso settori più difensivi.

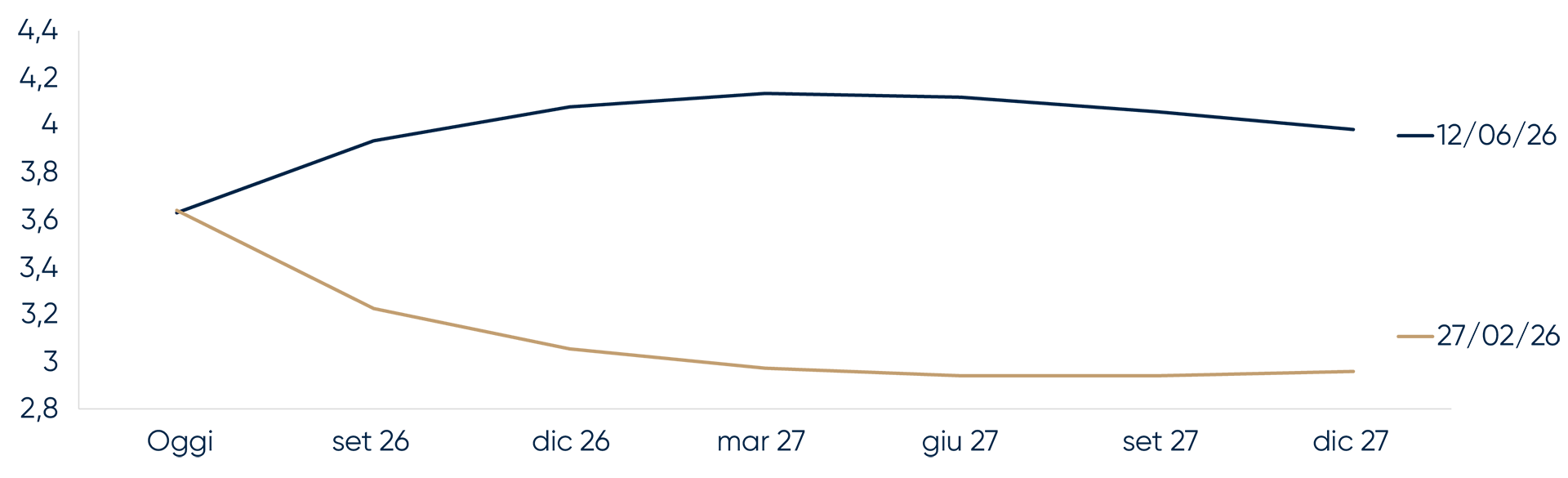

Il voltafaccia clamoroso dello scenario dei tassi

A inizio anno dominava ancora il sogno dell’intelligenza artificiale come fattore di abbondanza, guadagni di produttività e disinflazione. In quel mondo, la Federal Reserve avrebbe potuto serenamente continuare a tagliare i tassi. E infatti, tra la fine del 2025 e l’inizio del 2026, il mercato prezzava ancora circa due tagli nel corso dell’anno. Oggi quel sogno si è sbriciolato: il mercato non sconta più alcun taglio dei tassi. Al contrario, si discute apertamente della possibilità che il prossimo movimento sia verso l’alto, non verso il basso.

Aspettative FED

Fonte: Bloomberg, Banor

La spiegazione più ovvia è legata alla guerra con l’Iran e al rialzo del prezzo del petrolio. In questo contesto Kevin Warsh, nominato da Trump per guidare la Fed con l’esplicito compito di orientarla verso tassi più bassi, si trova in una posizione scomoda: dovrà spiegare al Presidente che non ci sono margini di manovra sui tassi.

Ma puntare il dito solo sul petrolio e sulla campagna militare in Iran sarebbe un errore.

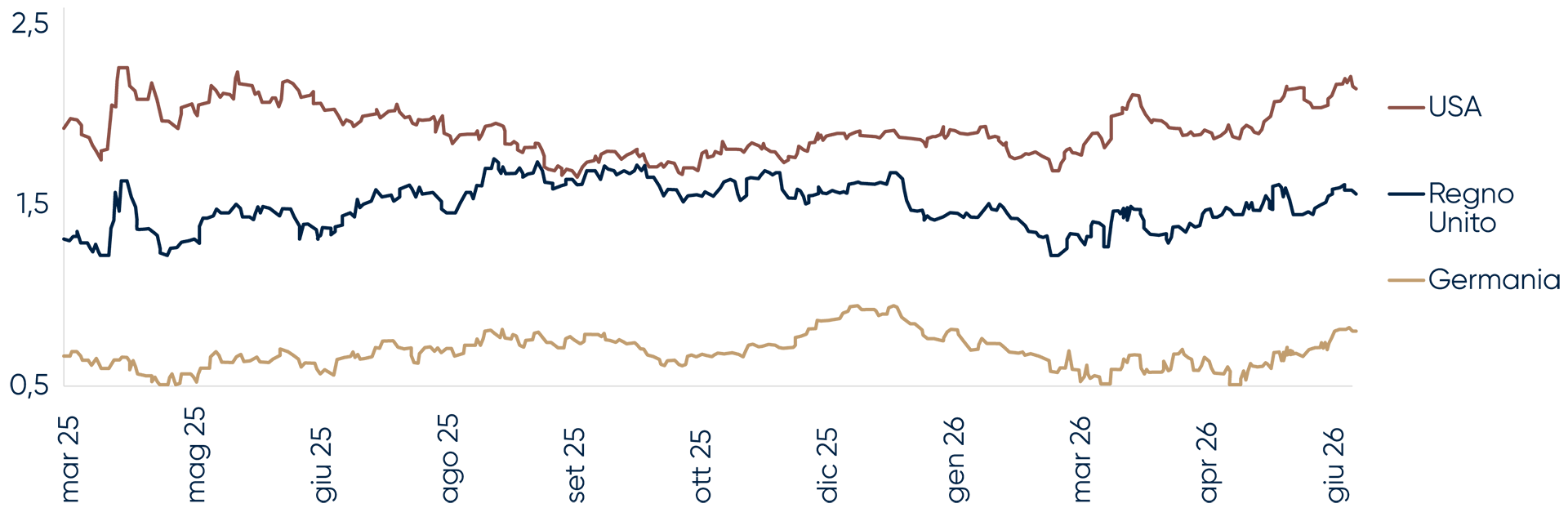

Una volta assorbito il primo shock inflazionistico, le aspettative sui tassi USA non sono rimaste semplicemente meno accomodanti: sono girate addirittura verso il rischio di rialzo. E qui entra in scena un fenomeno più profondo: la risalita dei tassi reali.

Tassi reali

Il decennale reale americano si è mosso in netto rialzo, seguito dai tassi reali nel resto delle economie sviluppate.

Fonte: Bloomberg, Banor

Non è un dettaglio tecnico, ma il segnale che il mercato ritiene il tasso reale di equilibrio più alto di quanto immaginasse solo pochi mesi fa. E questo accade quando la crescita è più forte del previsto, il mercato del lavoro tiene e la domanda di capitale resta elevata: i numeri, pur senza parlare di boom, ci dicono questo.

L’economia americana è ormai caratterizzata da forti dicotomie: un’economia sempre più “a forma di K”, come dicono negli Stati Uniti e i consumatori ricchi che continuano a spendere, mentre il ceto medio fa fatica.

La New York Fed ha mostrato che la crescita recente dei consumi è stata trainata dalle famiglie con redditi superiori a 125 mila dollari: si tratta di una crescita sempre più sbilanciata, meno inclusiva e socialmente problematica, ma dal punto di vista del PIL aggregato è un successo. È una crescita sgradevole da osservare, ma abbastanza robusta da impedire ai tassi reali di scendere.

L’infrastruttura dell’AI

Ciò che conta di più per i mercati obbligazionari è il fatto che la crescita non è sostenuta solo dal consumatore benestante, ma da un ciclo di investimenti che sta assumendo dimensioni sempre più grandi. Il cuore di questo ciclo è l’infrastruttura dell’AI: data center, chip, fibra, energia, raffreddamento, trasformatori, terreni, reti. Non stiamo parlando di software leggero, ma di impianti: S&P Global stima che gli investimenti in data center e nelle attività ad alta tecnologia abbiano aggiunto circa mezzo punto percentuale al PIL USA nel secondo trimestre del 2025 rispetto a uno scenario di spesa normale. Per questo non è un’esagerazione retorica dire che, senza data center, l’economia americana sarebbe parecchio più tiepida: è una buona approssimazione della direzione in cui si sta muovendo il ciclo.

Ed è proprio qui che si vede la portata macro di quello che sta succedendo:

- Goldman Sachs stima 765 miliardi di dollari di capex legati all’AI nel 2026, con una traiettoria verso 1,6 trilioni l’anno nel 2031;

- McKinsey parla di quasi 6,7 trilioni di dollari di investimenti cumulati nei data center entro il 2030;

- Morgan Stanley stima circa 2,9 trilioni di dollari per la costruzione di data center entro il 2028.

Queste cifre vanno lette con attenzione: non tutto sarà finanziato con obbligazioni investment grade e non tutto passerà dai mercati pubblici. Però il messaggio è chiaro: non siamo davanti a una semplice moda borsistica, ma a uno dei più grandi cicli di investimento infrastrutturale della nostra epoca.

Per anni le grandi aziende tech americane hanno potuto autofinanziare la crescita. Il settore tecnologico era composto da emittenti solo occasionali, oggi invece il debito è diventato uno dei canali principali di finanziamento del build-out. Nel 2025 cinque hyperscaler (Amazon, Alphabet, Meta, Microsoft e Oracle) hanno emesso 121 miliardi di dollari di corporate bond, contro una media di 28 miliardi l’anno nel quinquennio precedente. UBS stima per il 2026 emissioni investment grade tech negli Stati Uniti per 360 miliardi di dollari, circa un quinto del mercato investment grade totale. Non è più un fenomeno idiosincratico: è un fenomeno di mercato, e ormai anche di macroeconomia.

Questo spiega anche cosa sta succedendo agli spread.

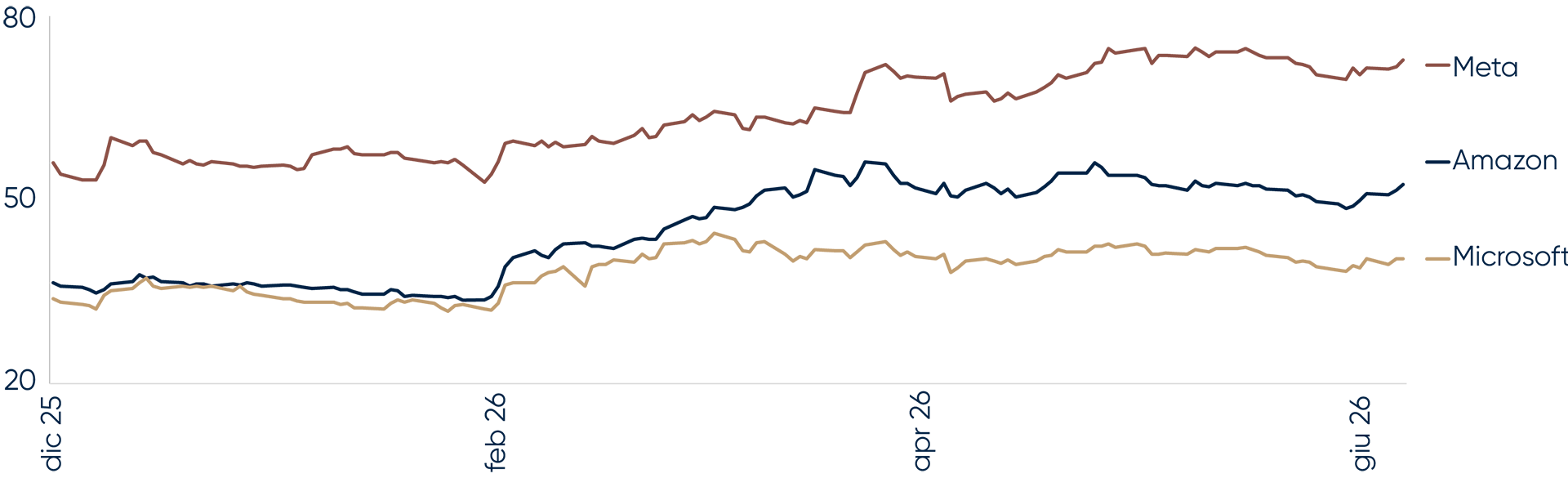

Gli spread

Il mercato corporate americano, preso nel suo complesso, non è in crisi. Lo spread medio investment grade è ancora attorno a 75 punti base, ma sotto la superficie qualcosa è cambiato.

CDS spread dei 3 hyperscalers

Fonte: Bloomberg, Banor

Il mercato non sta dicendo che gli hyperscaler rischiano il default ma qualcosa di più sottile e, per un investitore obbligazionario, molto importante: il capitale non è più gratis neppure per i campioni dell’AI e l’offerta futura va prezzata.

Per questo il parallelo con la fine degli anni Novanta diventa sempre più utile: allora erano le telecom, oggi sono gli hyperscaler. Allora si finanziavano fibra e 3G, oggi si finanziano chip Nvidia, data center e potenza elettrica. In entrambi i casi, società dominanti e fino a quel momento considerate quasi inattaccabili hanno iniziato a investire come se la loro eccezionale generazione di cassa non bastasse più. La Richmond Fed e l’OECD descrivono il boom e il successivo bust delle telecom proprio come un ciclo di investimento straordinario, sostenuto da aspettative enormi e da ampio accesso ai mercati. Il punto è riconoscere la logica del ciclo: quando un settore diventa il grande assorbitore marginale di capitale, gli spread smettono di raccontare solo la qualità del bilancio e iniziano a raccontare anche la fame di finanziamento.

Conclusioni

Se questa lettura è corretta, allora la conclusione per il credito è abbastanza chiara: nel prossimo futuro conviene essere prudenti sugli emittenti industriali più esposti alla nuova ondata di capex. Al contrario, i bond bancari partono oggi da una base più solida rispetto a gran parte dell’ultimo quindicennio: il capitale si è rafforzato e il rapporto tra domanda e offerta appare molto più favorevole. Il volume di emissioni nette del settore bancario dovrebbe restare vicino allo zero, o persino in lieve contrazione, rendendo le emissioni bancarie relativamente appetibili e scarse.

“Buy European”

Per trent’anni l’Europa ha beneficiato del cosiddetto “dividendo della pace”. Dopo la fine della Guerra Fredda, gran parte del continente ha progressivamente ridotto la priorità attribuita alla spesa militare, mantenendo eserciti più piccoli, scorte limitate e procurement frammentato. La sicurezza europea si è appoggiata, in modo più o meno esplicito, alla NATO e alla capacità militare degli Stati Uniti.

Questo equilibrio ha iniziato a incrinarsi nel 2014, con l’annessione della Crimea, ed è stato definitivamente messo in discussione nel 2022, con l’invasione russa dell’Ucraina. Da allora la difesa è tornata al centro dell’agenda politica europea. Non si tratta più soltanto di rispondere ad una crisi geopolitica, ma di correggere decenni di sotto investimento e ricostruire una base industriale capace di sostenere un contesto di sicurezza più instabile.

I numeri mostrano chiaramente il cambio di regime. Nel 2024 la spesa per la difesa dei 27 paesi UE ha raggiunto circa €343 miliardi, pari all’1,9% del PIL, con una crescita del 19% rispetto all’anno precedente. Le stime per il 2025 indicano un ulteriore aumento verso €381 miliardi, o circa il 2,1% del PIL, portando l’Europa intorno alla soglia NATO del 2%. Il dato più importante, però, non è solo quanto si spende, ma come si spende. Nel 2024 gli investimenti in difesa hanno superato €100 miliardi e il procurement di equipaggiamenti ha raggiunto circa €88 miliardi, in crescita del 39%. Questo suggerisce che i governi non stanno semplicemente finanziando strutture esistenti, ma stanno cercando di ricostruire capacità operative, scorte, produzione industriale e tecnologie critiche.

La differenza con gli Stati Uniti rimane significativa. Il budget del Dipartimento della Difesa americano per il 2026 si avvicina al trilione di dollari, evidenziando una scala industriale che l’Europa non può replicare rapidamente. La differenza non è solo finanziaria, ma riguarda standardizzazione, programmi pluriennali, procurement centralizzato, supply chain e profondità tecnologica. Proprio questo divario ha accelerato la riflessione europea. In un mondo più instabile, dipendere quasi interamente dalla capacità militare e industriale americana non è più considerato sostenibile.

Anche il 2026 dovrebbe confermare quindi una tendenza ormai chiara. Il riarmo europeo non è più solo una risposta emergenziale alla guerra in Ucraina, ma l’inizio di un ciclo industriale pluriennale. La vera sfida non sarà annunciare nuovi budget, ma trasformarli in capacità reale. La difesa non funziona come un settore consumer, dove l’offerta può essere aumentata rapidamente quando cresce la domanda. Per produrre munizioni, missili, radar, veicoli corazzati o sistemi di difesa aerea servono impianti autorizzati, personale specializzato, componenti certificati, supply chain sicure e lunghi processi di qualificazione. Dopo decenni di sotto investimento, molte di queste capacità non possono essere ricostituite in pochi trimestri.

La frammentazione europea rende il quadro ancora più complesso. Il continente utilizza oltre 170 sistemi d’arma diversi, contro circa 30 negli Stati Uniti. Questo significa costi più elevati, minore interoperabilità, logistica più complicata e minore capacità di produrre su larga scala. In passato ogni paese tendeva a proteggere il proprio campione nazionale. La Germania con Rheinmetall, l’Italia con Leonardo, la Francia con Thales e Nexter, la Svezia con Saab. Questo approccio ha preservato competenze locali, ma ha anche impedito la creazione di una vera scala continentale.

Per questo, il nuovo ciclo europeo sarà guidato da coordinamento e autonomia. Readiness 2030, SAFE, il Fondo Europeo per la Difesa e la European Defence Industrial Strategy puntano tutti nella stessa direzione. Aumentare la spesa, ma soprattutto fare in modo che una quota crescente rimanga all’interno dell’industria europea. SAFE, in particolare, è pensato per finanziare procurement congiunto in aree prioritarie come munizioni, missili, artiglieria, droni, cyber, difesa aerea e mobilità militare. Il messaggio politico è chiaro. Il “Buy European” non è più solo uno slogan, ma sta diventando parte integrante della politica industriale.

All’interno di questo ciclo, non tutte le aree cresceranno allo stesso ritmo. Alcuni segmenti beneficiano già oggi di domanda urgente, altri richiedono programmi pluridecennali, altri ancora saranno trasformati dall’innovazione tecnologica.

Il primo tema è quello delle munizioni. La guerra in Ucraina ha ricordato all’Europa una lezione che molti eserciti occidentali avevano quasi dimenticato: nei conflitti ad alta intensità, la quantità conta ancora. Droni, satelliti, cyber e AI sono sempre più importanti, ma senza munizioni sufficienti anche l’esercito più tecnologico perde rapidamente capacità operativa. Il caso più evidente è quello dei colpi d’artiglieria da 155mm, diventati uno dei simboli della guerra di attrito. Per anni l’Europa aveva dimensionato la propria capacità produttiva su scenari di bassa intensità. L’Ucraina ha dimostrato che questa impostazione non è più adeguata.

Rheinmetall è diventata una delle società più rappresentative di questo tema. Il gruppo punta a produrre almeno 1,1 milioni di colpi da 155mm all’anno entro il 2027, una scala difficilmente immaginabile pochi anni fa. Il dato va letto correttamente. Si tratta di un target produttivo, non di un livello già raggiunto, ma indica chiaramente la direzione del ciclo. Inoltre, la domanda non dipende solo dall’Ucraina: anche in caso di cessate il fuoco gli eserciti europei dovrebbero ricostituire scorte arrivate ad un livello troppo basso, aumentare l’intensità dell’addestramento e prepararsi a standard di prontezza più elevati. La narrativa passerebbe da sostegno all’Ucraina a rifornimento strutturale.

Il secondo tema è la difesa aerea. L’Ucraina ha mostrato quanto sia difficile proteggere città, infrastrutture energetiche, basi militari e linee logistiche da missili, droni e munizioni circuitanti. In un mondo in cui anche attori non statali possono accedere a droni relativamente economici, la protezione dello spazio aereo diventa una priorità non solo militare, ma anche politica. Non si tratta soltanto di intercettare missili balistici o aerei nemici, ma di costruire una protezione a più livelli, fatta di sistemi a lungo raggio, difesa a medio raggio, soluzioni short-range, radar, sensori, guerra elettronica e capacità anti-drone.

Nel breve termine, gli Stati Uniti continueranno a mantenere un ruolo centrale. Sistemi come Patriot, THAAD e F-35 restano difficili da sostituire, soprattutto perché già disponibili, testati e interoperabili con la NATO. Nel medio periodo, però, l’Europa cercherà di catturare una quota crescente della domanda, soprattutto dove esistono alternative credibili. Difesa aerea a corto e medio raggio, radar, sensori, elettronica, sistemi anti-drone, missili e munizionamento collegato. Player come Thales, Leonardo, Rheinmetall, MBDA, Saab e Kongsberg sono ben posizionati in diverse nicchie del mercato.

Il terzo tema è la trasformazione tecnologica. La guerra moderna sta diventando più distribuita, più connessa e più software-driven. Il conflitto in Ucraina ha mostrato che piattaforme molto costose possono essere messe sotto pressione da sistemi molto più economici, come droni commerciali modificati, loitering munitions, sensori distribuiti, guerra elettronica e software di coordinamento. Questo non significa che carri armati, caccia o navi diventeranno improvvisamente obsoleti. La realtà è più sfumata: le grandi piattaforme continueranno a esistere, ma dovranno diventare nodi di una rete più ampia.

I grandi programmi europei vanno già in questa direzione. FCAS, sviluppato da Francia, Germania e Spagna, e GCAP, che coinvolge Regno Unito, Italia e Giappone, non sono semplicemente nuovi caccia, ma ecosistemi di combattimento composti da velivoli pilotati, droni, remote carriers, cloud di dati e sensori integrati. Questo sposta il valore dalla singola piattaforma alla capacità di integrare sistemi. Si crea così spazio per nuovi entranti specializzati in AI, cyber, autonomia e data analytics, ma i grandi prime contractor restano difficili da disintermediare. Nel settore difesa, l’innovazione è necessaria ma non sufficiente: servono certificazioni, relazioni governative, capacità produttiva, sicurezza della supply chain e competenza nell’integrazione di programmi complessi.

Il quarto tema è il rapporto tra Europa e Stati Uniti. Negli ultimi anni l’urgenza ha favorito i fornitori americani. Tra il 2015–2019 e il 2020–2024 le importazioni di armamenti dei membri NATO europei sono aumentate del 105% e la quota fornita dagli Stati Uniti è salita dal 52% al 64%. Questo dimostra che il riarmo europeo, almeno nella fase iniziale, ha favorito molto anche i contractor americani. Ma questa dipendenza è proprio ciò che l’Europa vuole ridurre. Non sarà un processo rapido, perché nei sistemi più complessi non esistono alternative europee immediatamente disponibili; tuttavia, in munizioni, veicoli terrestri, difesa aerea a corto raggio, droni, elettronica e cyber, la sostituzione è più credibile.

Nel 2026 sarà quindi fondamentale monitorare alcuni indicatori:

- la conversione dei budget in ordini reali. Il settore difesa non vive di annunci politici, ma di contratti firmati, produzione e consegne. Backlog, book-to-bill e tempi di consegna saranno le metriche chiave;

- la Germania, probabilmente il paese europeo più rilevante da osservare. Il fondo speciale da €100 miliardi, l’aumento della spesa e l’ambizione di diventare un pilastro della difesa europea rendono Berlino un driver centrale per munizioni, veicoli terrestri, elettronica e difesa aerea;

- le strozzature produttive. Propellenti, esplosivi, microelettronica, personale qualificato, impianti autorizzati e capacità di collaudo resteranno possibili colli di bottiglia;

- l’evoluzione del conflitto in Ucraina. Un cessate il fuoco potrebbe ridurre la pressione immediata sui governi e generare volatilità sui titoli del settore, soprattutto dopo il forte rerating degli ultimi anni. Tuttavia, difficilmente eliminerebbe la necessità di ricostituire scorte e rafforzare capacità nazionali;

- le valutazioni. Il tema difesa è ormai ben compreso dal mercato. Nel 2026 non basterà essere esposti al settore: servirà dimostrare crescita degli ordini, conversione in ricavi, disciplina sui costi e capacità di generare cash flow.

Nel complesso, il settore della difesa entra nella seconda metà del 2026 con fondamentali strutturalmente solidi e valutazioni che appaiono più attraenti, dopo la correzione degli ultimi mesi. L’Europa sta passando da un modello basato sulla protezione americana, su scorte minime e su procurement frammentato a un modello in cui sicurezza, autonomia industriale e prontezza operativa diventano priorità permanenti.

Il percorso non sarà lineare. La frammentazione europea, i vincoli fiscali, la lentezza del procurement e il rischio di de-escalation geopolitica potranno generare volatilità. Ma rispetto ai cicli precedenti, il cambiamento appare più profondo. Non si tratta solo di reagire a una guerra, ma di correggere decenni di sotto investimento. In un settore in cui la domanda è ormai evidente, il vero vantaggio competitivo sarà industriale. Non vincerà soltanto chi ha la tecnologia migliore, ma chi ha fabbriche, certificazioni, supply chain e capacità di consegnare.

Per la seconda metà del 2026, lo scenario rimane costruttivo ma richiede maggiore prudenza. La crescita degli utili continua a supportare il mercato azionario, ma valutazioni estreme, concentrazione della leadership, capex AI record e crescente assorbimento di liquidità rendono il profilo rischio/rendimento meno favorevole rispetto ai mesi precedenti.

Non è necessariamente il momento di abbandonare l’equity, ma appare opportuno ridurre l’esposizione indiscriminata ai segmenti più affollati e rivalutati. I beneficiari del boom AI restano centrali nel ciclo di investimento, ma molte aspettative positive sembrano già incorporate nei prezzi. In particolare, i titoli legati a semiconduttori, DRAM, neoclouds, infrastrutture AI e data center potrebbero essere vulnerabili a una normalizzazione delle aspettative.

In un contesto di possibile aumento del costo del capitale, sarà fondamentale privilegiare società con bilanci solidi, generazione di cassa visibile, leva contenuta e valutazioni ancora giustificabili. Al contrario, le società molto indebitate e i titoli corporate high yield richiedono maggiore cautela. La stessa disciplina va applicata all’obbligazionario: il passaggio da attese di taglio dei tassi a un quadro potenzialmente meno accomodante, insieme alla risalita dei tassi reali, suggerisce selettività sul credito, soprattutto verso gli emittenti industriali più esposti al ciclo di capex AI e al rifinanziamento a costi più elevati. In termini relativi, il credito bancario di qualità appare più interessante, grazie a fondamentali patrimoniali più solidi e a un quadro tecnico di offerta più favorevole.

Allo stesso tempo, l’estremo posizionamento a favore dei ciclici e le valutazioni elevate del mercato statunitense suggeriscono di considerare una maggiore diversificazione geografica. Europa e Cina, grazie a valutazioni più contenute, potrebbero beneficiare di una rotazione qualora il FOMO sui titoli AI statunitensi venisse meno.

Anche sul piano settoriale può essere utile affiancare ai temi di crescita più affollati esposizioni con domanda più visibile e minore dipendenza dalla compressione dei tassi.

In questa prospettiva si inserisce il settore della difesa europea, sostenuta da un ciclo pluriennale di aumento della spesa, ricostituzione delle scorte e maggiore autonomia industriale. Dopo il rerating degli ultimi anni, tuttavia, il tema richiede selezione: non basta l’esposizione al comparto, ma contano conversione dei budget in ordini, capacità produttiva, execution, generazione di cassa e valutazioni.

In sintesi, il mercato entra nella seconda metà del 2026 con fondamentali ancora favorevoli, ma con un equilibrio più fragile. La prosecuzione del rally richiederà conferme concrete dagli utili, dalla redditività degli investimenti in AI e dalla stabilità dei tassi. In assenza di queste conferme, il rischio di consolidamento, rotazione settoriale e rotazione geografica appare in aumento. Per i portafogli, il messaggio è quindi di mantenere un approccio selettivo: qualità dei bilanci, visibilità dei flussi di cassa, disciplina sulle valutazioni e attenzione al credito più sensibile al rialzo del costo del capitale restano le priorità.

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.