A cura di Angelo Meda, Responsabile Azionario di Banor

Antibiotici ad ampio spettro

Terapie per l’economia.

Chiunque abbia visto una delle serie televisive del genere “medical drama”, ovvero quelle ambientate nelle corsie di un ospedale, avrà spesso sentito il medico prescrivere antibiotici ad ampio spettro. Che fosse Gregory House, Meredith Grey o Mark Greene, quando questo non era in grado di identificare il batterio specifico che aveva causato l’infezione oppure in caso di patologie complesse, l’ordine era di somministrare questo tipo di antibiotico, un po’ come un bombardamento a tappeto finalizzato ad arginare rapidamente il problema. .

In questo momento stiamo assistendo a una politica monetaria e fiscale che segue quasi le stesse direttive degli antibiotici ad ampio spettro: abbiamo a disposizione dati poco affidabili (basti pensare al numero di nuovi occupati, rivisto negli ultimi mesi in modo significativo al ribasso), non capiamo quali siano le cause del rallentamento economico (dazi, debolezza cinese, impatti delle guerre) e quindi stimoliamo l’economia con un ribasso dei tassi e con politiche fiscali espansive, in modo tale da colpire l’infezione, indipendentemente da quale sia la causa.

Il problema rimane esattamente lo stesso degli antibiotici: si sviluppa una resistenza tale per cui ogni somministrazione diventa sempre meno efficace. Ora siamo nel momento della massima efficacia: passiamo da una Fed che ha tenuto duro sul tema tassi per combattere l’inflazione a una Fed più accomodante nei confronti dell’amministrazione americana, con addirittura qualche membro del Comitato (l’ala più vicina a Trump) che ha votato per un taglio di 50 punti base. E l’indicazione che è stata data dal sondaggio interno ai membri votanti segnala altri tre tagli in arrivo per il 2025.

Il segnale è stato significativo, ma ormai sui mercati finanziari ha quasi esaurito i suoi effetti: le borse sono salite, i tassi sono scesi e sappiamo che il percorso intrapreso è quello di una forte attenzione al mercato del lavoro. I prossimi tagli saranno sicuramente meno efficaci, avendo già segnalato questa volontà. Rimane però una forte spaccatura all’interno dei membri del FOMC, il comitato della Fed che si occupa di definire il tasso dei Fed Funds.

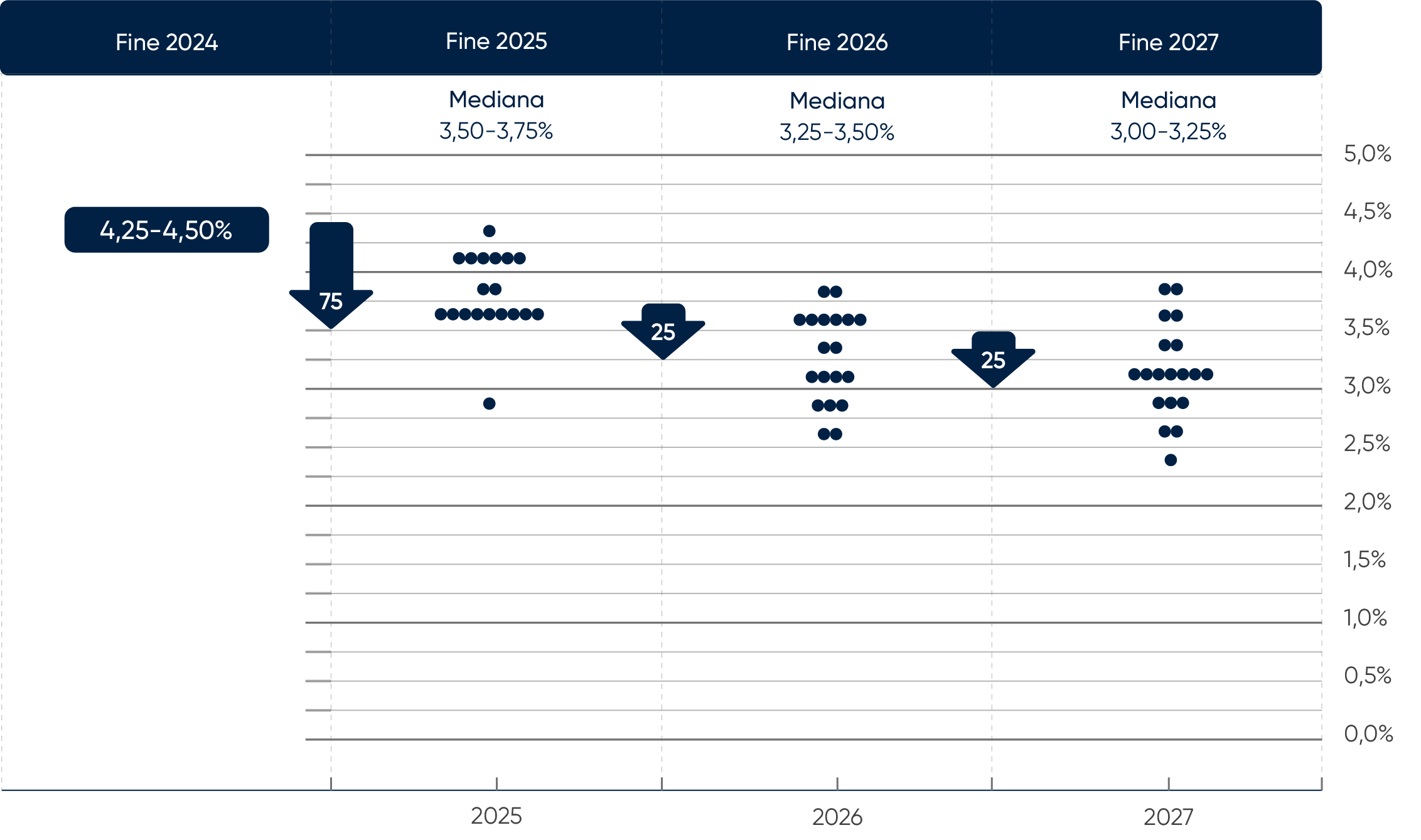

Quando si parla di tre tagli attesi entro la fine dell’anno, si prende il valore mediano, ma le opinioni sono piuttosto divergenti.

Fonte: Bloomberg, Fed. Elaborazione dati Banor

Ricordiamo che ogni pallino, dot in inglese, indica l’aspettativa di tasso alla fine di ogni anno per ciascun membro del FOMC: da qui la definizione di dot plot, il grafico dei pallini. Non colpisce tanto avere un membro che non vorrebbe altri tagli, così come quello che ne vorrebbe sei. Colpisce piuttosto la totale divergenza di vedute, sia per il 2025 che per gli anni successivi: per il 2025 poco meno della metà dei componenti vorrebbe al massimo un taglio ulteriore. Per il 2026 e 2027 la divergenza di vedute è massima e prendere il valore mediano è poco significativo (quello indicato dalla freccia blu, che dovrebbe indicare un taglio nel 2026 e uno nel 2027 dopo i tre del 2025).

Il secondo aspetto che colpisce è il forte calo della volatilità che vediamo sui mercati azionari, obbligazionari e valutari: con questa incertezza sulla politica monetaria ci si aspetterebbe una maggiore volatilità sui mercati, guidata da dichiarazioni, interviste e opinioni. E invece è come se si fosse trovata una tregua, una pausa necessaria per valutare la situazione, in attesa dei risultati aziendali di metà ottobre.

Con una bassa volatilità possiamo quindi aspettarci mercati ancora trainati al rialzo, magari in modo meno esuberante, sempre guidati dai trend finora vincenti (intelligenza artificiale negli USA, difesa in Europa). Che cosa può rompere questo equilibrio? Solo l’inflazione. Non bisogna dimenticare che il rialzo dei tassi iniziato nel 2022 si era originato proprio da una fiammata inflattiva, spinta dalla ripartenza delle economie post pandemia.

Se quella passata poteva essere un’inflazione temporanea, spinta dalla necessità delle aziende di tornare a regime con le strutture produttive, ora è importante evitare che torni un’inflazione più strutturale, difficile da combattere in poco tempo e che richiederebbe cure più aggressive, non risolvibili con le terapie ad ampio spettro che stiamo utilizzando ora, causando conseguenze più gravi e attualmente non scontate dai mercati.

In conclusione, per ora stiamo procedendo con il pilota automatico e per inerzia, ma guardando avanti vale la pena di iniziare a limare alcune posizioni e acquistare delle coperture che al momento continuano a costare poco, ma permettono di dormire sonni tranquilli.

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.