A cura di Angelo Meda, Responsabile Azionario di Banor

OIL&GAS: il nodo energetico tra geopolitica e mercati

Inflazione oltre il 2%, uno scenario poco probabile.

Partiamo con una premessa: è impossibile avere una visione chiara sul conflitto in Iran considerando la fluidità della situazione, ma merita una riflessione l’impatto che sta provocando sul settore energetico e, di conseguenza, sulle variabili inflazione e tassi.

La prima tesi di chi monitora l’andamento del prezzo del petrolio è che il rialzo porterà a un aumento dell’inflazione e quindi a una rivisitazione delle politiche monetarie di BCE e Fed. Tutto ciò si è già riflesso sulle aspettative sull’andamento dei tassi: in Europa si è arrivati a scontare in una settimana un aumento dei tassi entro giugno, mentre solo dieci giorni fa si ipotizzava addirittura un taglio. Negli Stati Uniti, invece, si è passati a prezzare un taglio dei tassi in meno nel corso del 2026.

Non crediamo che le banche centrali modificheranno la politica monetaria, o meglio non pensiamo che questo rialzo dell’inflazione sia meritevole di un intervento da parte dei policymaker. È uno shock esterno, qualcosa che non richiede di tirare il freno sull’economia per ridurre la domanda perché il mercato petrolifero si aggiusterà in autonomia.

Ma è utile entrare nel dettaglio e fare una distinzione tra andamento del prezzo del petrolio e del gas.

Il settore del petrolio vive da oltre 20 anni varie dinamiche, dai prezzi a 140 dollari del 2008 ai valori negativi del 2020, con un mercato fisico meno volatile di quello finanziario (ogni giorno si scambiano sui mercati finanziari oltre 100 volte i volumi di greggio consumati nella realtà).

Prima di tutto è necessario distinguere due fattori diversi: da un lato la produzione petrolifera iraniana e dei Paesi del Golfo, dall’altro l’eventuale blocco dello Stretto di Hormuz. La produzione iraniana può essere compensata da un aumento dell’OPEC, dagli USA e, tra qualche mese, dal Venezuela: non esiste quindi un problema di mancanza di greggio, dato che poi dallo stretto di Hormuz passa il 20% circa del petrolio mondiale e serve quasi esclusivamente il mondo asiatico.

La conseguenza del blocco è che questo rialzo del prezzo del petrolio possa riguardare solamente i prezzi a breve scadenza, mentre il prezzo del future sul petrolio è quotato su varie scadenze.

Uno degli indicatori di chi opera sul mercato fisico è la differenza tra il prezzo di breve (scadenza un mese) e il prezzo di medio (3-6 mesi): confrontando la differenza tra il petrolio a un mese e il petrolio a 6 mesi si nota una certa discrepanza.

A cosa è dovuta? All’aspettativa sulle giacenze. Quando c’è il rischio di una carenza fisica di greggio, la domanda del petrolio si impenna e così il prezzo (come successe per la guerra Russia/Ucraina nel 2022), mentre succede il contrario quando c’è un eccesso di produzione (come durante il Covid nel 2020, il calo della domanda nel 2010 e l’eccesso produttivo OPEC del 2015). In un mercato normale ci si dovrebbe attestare a 2/4 dollari di premio, che riflette il costo di stoccaggio del greggio: ora siamo a 16,4 dollari di differenza, valori simili alla guerra Russia-Ucraina. Conclusione: il mercato del greggio sconta già una tensione sul mercato fisico che però nella storia è sempre rientrato in poco tempo (settimane, al massimo uno o due mesi).

Tutto ciò ha un impatto sull’inflazione, che verosimilmente vedrà uno spike, uno schizzo, temporaneo legato ai prezzi dell’energia, ma che dovrebbe durare solo qualche mese.

In generale l’economia è sempre meno dipendente dall’energia, perché il passaggio da un’economia industriale a una basata sui servizi ne ha fatto scendere il peso: per ogni unità di PIL oggi serve più o meno la metà dell’energia che si usava negli anni ‘60.

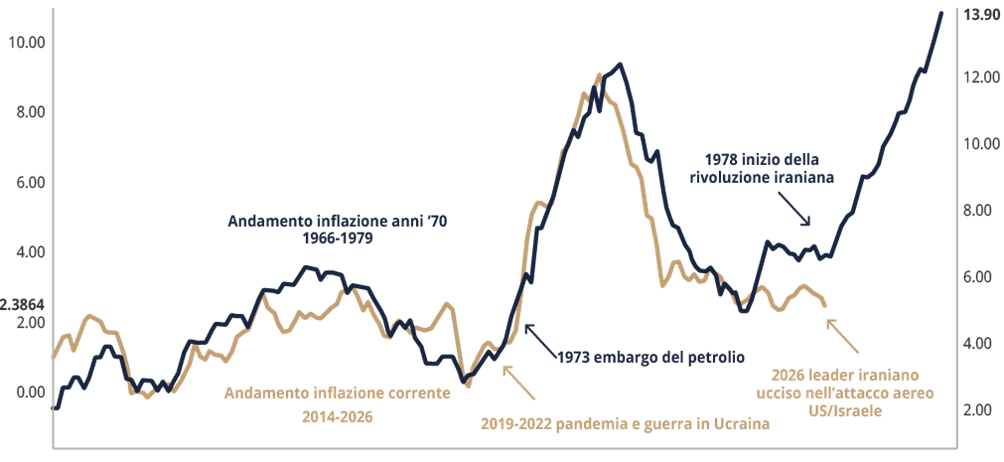

INFLAZIONE: SOMIGLIANZE CON GLI ANNI ’70?

Fonte: Bloomberg

Chi crede nei ricorsi storici può intravedere una somiglianza tra l’andamento dell’inflazione negli anni 1966-1979 e gli ultimi 12 anni. Nel 1966 abbiamo avuto un ciclo inflattivo stabile prima dell’embargo petrolifero del 1973 (guerra del Kippur e chiusura del canale di Suez), un forte rialzo seguito da una riduzione per poi averne un secondo in seguito alla rivoluzione iraniana del 1978-79 (seconda crisi petrolifera). Alcuni quindi si aspettano un forte ritorno dell’inflazione, magari non ai livelli del 1979-80, ma comunque a valori che obbligherebbero le banche centrali a modificare la politica monetaria.

In quest’ottica è bene monitorare l’andamento del mercato energetico concentrandoci soprattutto su gas ed elettricità rispetto al petrolio, alla luce del cambio nel mix dei consumi avvenuto negli ultimi 50 anni: oggi pesano il 25/28% dei consumi energetici mondiali, mentre negli anni ‘70 il 56%. Dopo le crisi petrolifere si sono infatti sviluppati notevolmente i settori dell’idroelettrico e del nucleare, mentre gli sviluppi tecnologici nell’estrazione hanno portato alla produzione più di gas naturale, che invece in precedenza veniva bruciato (flaring) per estrarre il greggio.

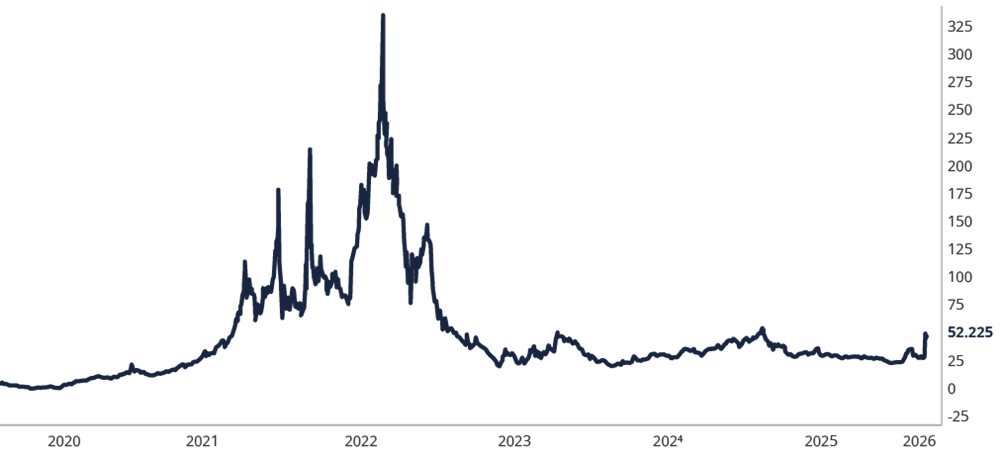

Parliamo dunque del gas, materia prima a cui è agganciato il prezzo marginale dell’elettricità dopo la liberalizzazione dei mercati elettrici europei. Nelle ultime settimane, c’è stato un rialzo del prezzo del gas, ma non paragonabile a quello avuto nel 2021 con l’invasione dell’Ucraina da parte della Russia.

PREZZO A UN MESE DEL GAS TTF CON CONSEGNA ALL’HUB DI AMSTERDAM

Fonte: Bloomberg

Risulta, dunque, quasi più importante monitorare i prezzi del gas che del petrolio. Non bisogna però sottovalutare un rischio: il livello degli stoccaggi è basso, simile ai valori del 2022. Abbiamo avuto un inverno un po’ più rigido degli anni scorsi e la tranquillità nelle forniture ha fatto sì che non ci fosse una corsa ad accumulare gas per la seconda parte dell’anno. Al momento le società sono positive sulla capacità di approvvigionamento, ci si aspetta che gli export dal Qatar e dagli altri grandi Paesi produttori ripartano presto, ma sicuramente è un valore da tenere monitorato perché il rischio di una corsa a comprare gas, soprattutto dagli USA, può portare il prezzo a valori più pericolosi per l’economia.

Guardando al quadro d’insieme sulla situazione energetica, crediamo che l’impatto sull’inflazione sia limitato e circoscritto ai prossimi mesi, e che quindi il movimento osservato sui tassi appaia poco giustificabile: al momento è difficile immaginare un’inflazione che resti stabilmente sopra il 2% e che richieda un intervento da parte della BCE.

Come leggiamo quindi il movimento di mercato delle scorse settimane? Come qualcosa di fisiologico dopo il rialzo e legato soprattutto al posizionamento troppo ottimista dei mercati. Se andiamo a vedere cosa è successo nella storia nei casi di guerra vediamo che mediamente le borse perdono il 6/8%, il petrolio è spesso oggetto di rialzi, il dollaro tende a rafforzarsi, mentre obbligazioni, oro e altre valute hanno reazioni differenti.

La rimozione di Maduro a gennaio e l’attacco all’Iran, se di breve durata, possono portare a un forte aumento della produzione petrolifera nella seconda parte dell’anno e possono fare da volano a una fase di riduzione dell’inflazione e di taglio dei tassi proprio in concomitanza delle elezioni di medio termine a novembre.

È difficile al momento prendere una posizione chiara sulla situazione, perché tutto dipenderà dalla durata del conflitto Iran-Israele/Resto del Golfo. Ma, secondo noi, il mercato si è posizionato su uno scenario molto poco probabile e dal punto di vista analitico, questi episodi tendono a produrre movimenti di mercato che richiedono particolare attenzione nella lettura del rischio, ma creano opportunità di investimento per chi conosce bene le dinamiche e può prendere una posizione.

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.