A cura di Gianmarco Rania, Portfolio Manager di Banor

Azionario Europeo ad alto dividendo: “la botte piena e la moglie ubriaca”

È un momento storico per le società europee ad alto dividendo: oggi è possibile costruire portafogli di titoli azionari europei che puntino a un rendimento totale da dividendo tra il 6-7%, grazie a una congiuntura particolarmente favorevole per un’asset class che da sempre è considerata adatta per i cosiddetti “cassettisti”.

Sono diversi i fattori che stanno contribuendo a disegnare questo interessante scenario in cui i rendimenti da dividendo stanno cavalcando la scena.

Innanzitutto facciamo un passaggio indietro: il Covid ha portato ad un incremento della liquidità di cassa come conseguenza di un periodo anomalo di assenza di investimenti e contestualmente ad un regime di costi in calo, o comunque sotto controllo, che hanno contribuito a rendere i bilanci più solidi e ad incrementare gli utili.

L’incremento dell’inflazione e la ripresa del ciclo economico hanno poi fatto il resto.

Teniamo conto che le società europee (indice Eurostoox 600) si collocano infatti al secondo posto per rendimento da free cash flow, subito dopo il FTSE 100, che comprende aziende ad alta generazione di liquidità nei settori energetico, finanziario e del tabacco.

Ad un rendimento da dividendo in crescita si somma poi oggi l’effetto della svalutazione dei prezzi delle azioni europee, rispetto all’azionario USA, che va nella stessa direzione.

Confrontando il mercato europeo con quello americano, assistiamo infatti ad una duplice divergenza: da un lato, ad esempio, l’Eurostoxx 600 offre un rendimento da dividendo del 3,54% contro l’1,36% dell’S&P 500. Dall’altro, i valori degli indici europei ed americani sono rispettivamente ai minimi e ai massimi dagli anni 50.

Gli analisti stimano dunque che i rendimenti da dividendo dell’azionario europeo continueranno a crescere ad un tasso annuo che può raggiungere il 7% (fonte: Morgan Stanley).

Un trend confermato anche dagli ultimi bilanci presentati dalle società quotate italiane nelle ultime settimane che stimano dividendi in rialzo (v. Intesa Sanpaolo e Snam).

La prospettiva è di una sostanziale normalizzazione di questo scenario, alla luce di un contesto in cui diversi fattori macro-economici e geopolitici possono contribuire ad un progressivo riprezzamento dell’azionario europeo: la BCE che taglierà i tassi più della Fed, la ripresa del mercato cinese, a cui l’Europa è molto esposta, le elezioni in Germania e la possibile risoluzione del conflitto russo-ucraino. Tuttavia, il margine è ancora ampio e l’opportunità di investimento si configura interessante e sostenibile nel medio termine.

Un altro fattore che contribuisce in modo significativo al ritorno complessivo per l’azionista è l’attività di buyback o acquisto di azioni proprie: una pratica tipicamente americana che sta prendendo molto il largo in europea soprattutto nel settore dei finanziari. Da un lato abbiamo quindi rendimenti che ormai viaggiano a “doppia cifra” (6/7% da dividendi a cui si somma +3/4% da buybacks) e dall’altra il potenziale apprezzamento del capitale alla luce delle valutazioni del mercato azionario europeo ferme sui minimi storici.

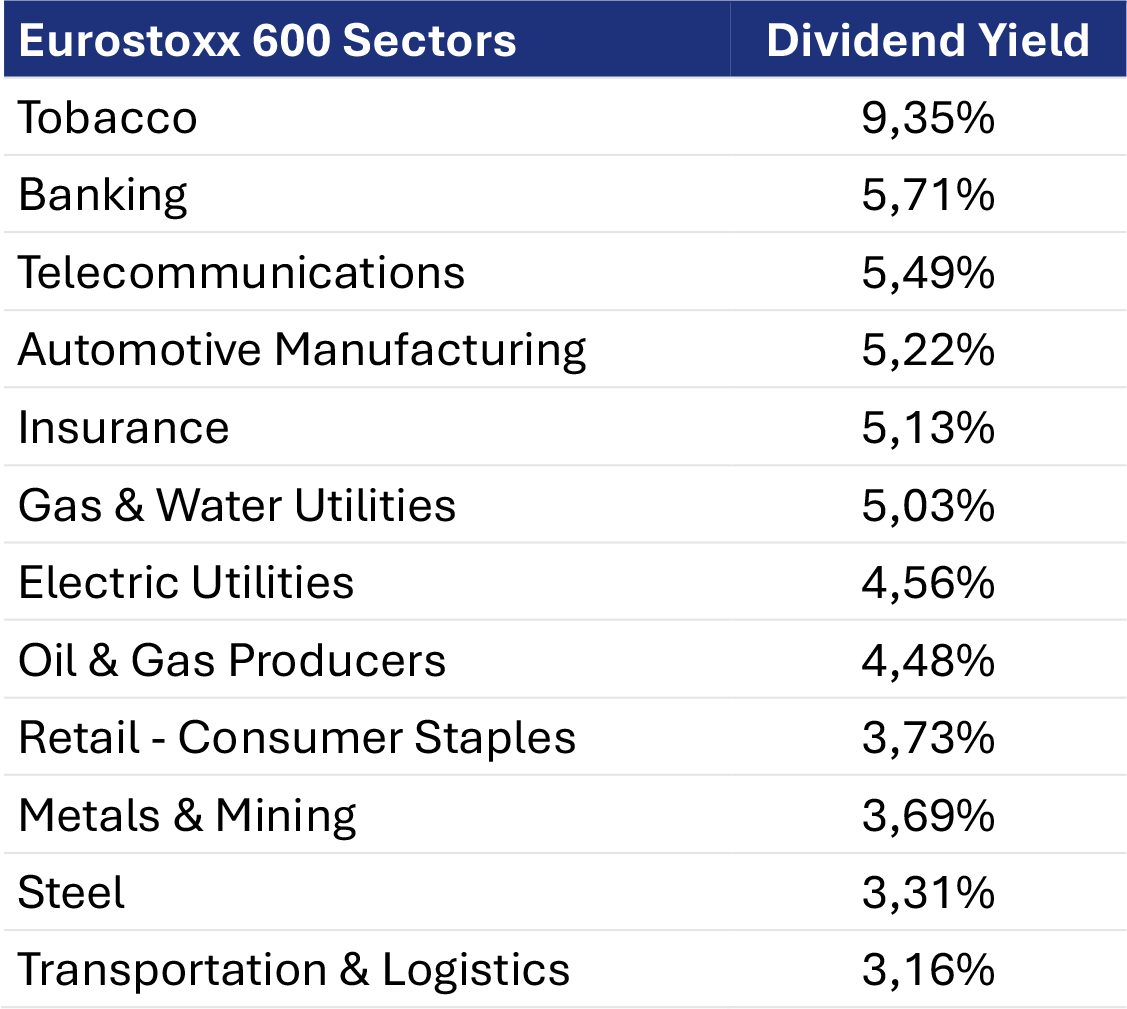

Ciò che sorprende è che, contrariamente a quanto succedeva nel passato, l’universo investibile oggi si è allargato a quasi tutti i settori, anche se i più interessanti rimangono il bancario, l’assicurativo e quelli delle telecomunicazioni, delle utilities e delle materie prime.

Nel settore dei finanziari, un titolo che sembra molto interessante è Poste Italiane. Leader in settori a forte crescita come ramo assicurazioni Vita e pagamenti digitali, Poste oggi dà esposizione a vari servizi finanziari senza esposizione al rischio di credito. Inoltre, la forte solidità patrimoniale e l’elevato rendimento da dividendo (vicino al 7%) la rendono a nostro avviso un investimento molto interessante.

Più in ambito internazionale, segnaliamo poi nel settore dei petroliferi, l’inglese BP (British Petroleoum). Il titolo offre un rendimento da dividendo pari al 6,5%, che viene ulteriormente elevato all’8/8,5% grazie ad una robusta attività di acquisto di azioni proprie. La recente entrata del fondo attivista Elliot nell’azionariato porterà sicuramente a modifiche strategiche che favoriranno una maggiore estrazione di valore e probabilmente un ulteriore aumento dei rendimenti per gli azionisti.

Le opportunità offerte dal segmento delle azioni europee ad alto dividendo oggi ci permettono anche di fare una riflessione in più in termini di scelte di asset allocation: confrontando il livello di rischio/rendimento di un BTP con quello di un’azione europea di un business regolamentato, si possono compiere scelte molto più efficienti. Senza rinunciare ad un flusso cedolare stabile e un livello di rischio contenuto.

In due parole: carpe diem!

Fonte: Bloomberg, elaborazione dati Banor

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.

Gianmarco Rania è Portfolio Manager del comparto Banor SICAV European Dividend Plus.