A cura di Angelo Meda, Responsabile Azionario di Banor

Dazi e imprese italiane: impatto reale o solo rumore?

Una delle parole più ricercate su Google nelle ultime settimane è “dazi”. Non a caso i picchi delle richieste sul motore di ricerca più utilizzato al mondo corrispondono alle presidenze Trump:

Fonte: Google trends

I dazi esistono dal Medioevo e possiamo ancora vederne gli effetti nell’architettura di alcune città: chi abita a Milano può incontrare i caselli daziari che sancivano l’ingresso nel cuore della città, dove erano presenti i mercanti.

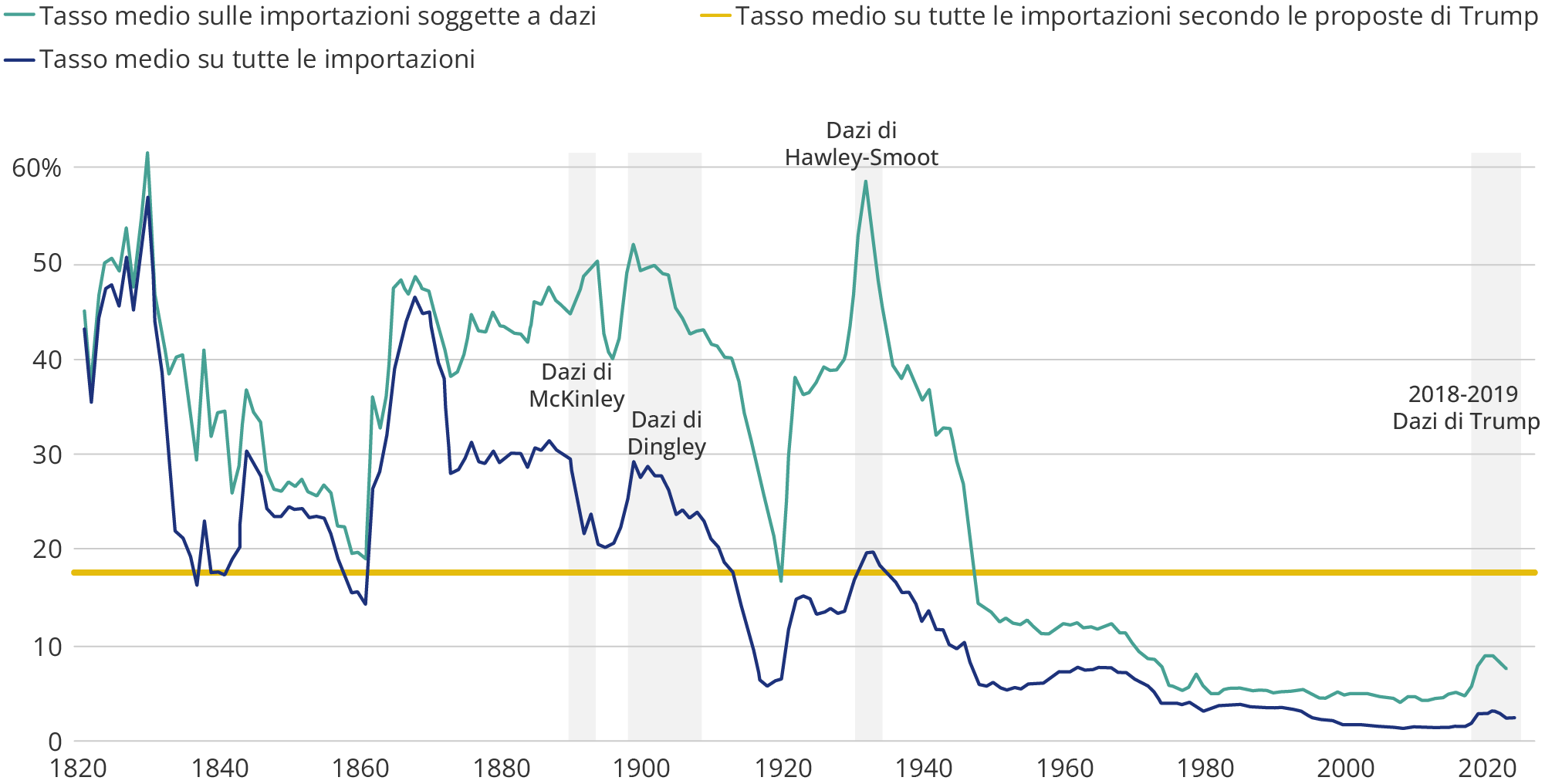

Erano però diversi anni che la parola “dazio” non veniva utilizzata nel lessico comune: dall’entrata della Cina nel WTO, in particolare, si era creata l’aspettativa di un mondo globalizzato dal lato commerciale, in cui solo pochi Paesi marginali (come l’Argentina) imponevano dazi e ne pagavano le conseguenze in termini di elevata inflazione e scarsa crescita economica. D’altra parte, il trend di lungo periodo, interrotto in parte dalla prima presidenza Trump, era quello di un quasi azzeramento dei dazi. La proposta attuale invece del presidente americano vedrebbe il ritorno dei dazi in linea con i livelli visti nel 1930 (rappresentati dalla linea gialla del grafico sottostante):

Fonte: Tax Foundation

È lecito quindi domandarsi quale possa essere l’impatto sul principale segmento dell’economia italiana, dunque le piccole e medie imprese. Per gli operatori di mercato significa analizzare l’esposizione del segmento STAR agli USA e quanto può essere l’impatto dell’introduzione di una tariffa universale sulle merci importate.

A livello aggregato, il fatturato verso gli USA delle aziende appartenenti all’indice FTSE STAR (68 aziende per una capitalizzazione totale di 45 miliardi di euro) è pari all’11% del totale delle vendite. Da questo valore dobbiamo togliere le vendite che derivano dai servizi (su cui sarebbe complesso imporre dei dazi) e le vendite che derivano da impianti presenti sul suolo USA, che per definizione non sono soggetti a un’imposizione fiscale aggiuntiva.

Scendiamo quindi al 7% circa del fatturato totale esposto al rischio di dazi, ovvero merci prodotte in Europa, Messico e altri Paesi e vendute in USA. Ipotizzando una tariffa del 25% non scaricabile sul prezzo finale di vendita, l’impatto in linea teorica sarebbe pari al 4% dell’utile aggregato dell’indice, qualcosa di visibile ma non insormontabile.

È necessario però fare un ulteriore ragionamento: la maggior parte di queste vendite derivano da beni ad elevato valore aggiunto che difficilmente vedrebbero la possibilità di una produzione locale, come macchinari di precisione e beni di lusso, che non possono essere prodotti negli Stati Uniti mantenendo il know-how italiano. Anche i prodotti che sembrano meno complessi da fabbricare, come i piccoli elettrodomestici o le pompe di calore, non trovano negli USA la catena di fornitura che serve per poter efficacemente spostare la produzione in loco.

Possiamo quindi affermare che, partendo da un 11% di esposizione al fatturato nell’area in cui vengono minacciati i dazi all’importazione, arriviamo verosimilmente ad un 1% scarso di impatto sugli utili, in quanto per tutti questi prodotti difficilmente fabbricabili in USA la capacità dell’azienda di scaricare sul prezzo finale la gabella sarebbe elevata.

Tutto ciò rende la minaccia di Trump trascurabile?

Numericamente forse sì, ma le implicazioni che ha a livello geopolitico sono più importanti: l’imposizione di dazi universali crea frammentazione, deglobalizzazione e una riduzione del commercio globale, che è stato il traino della crescita economica mondiale negli ultimi 30 anni. È un segnale che la struttura produttiva e i flussi commerciali possono cambiare in modo significativo per il futuro e dunque le aziende fanno bene ad attendere maggiore chiarezza prima di esporsi con nuovi investimenti strategici, che richiedono capitale e certezze sulla possibilità di poter commerciare liberamente tra aree.

In conclusione, l’imposizione di dazi in USA non ha un impatto significativo sui numeri delle piccole e medie aziende italiane quotate, ma l’incertezza che ne segue porterà a una maggiore cautela sugli investimenti e, a catena, sulla fiducia delle aziende. Inoltre, se ricordiamo che l’economia è una scienza sociale e non matematica, basata più sulla fiducia e sulle sensazioni, l’impatto sulla crescita economica può essere molto superiore al puro numero derivante dalle analisi, amplificato ulteriormente in Borsa dal sentimento degli operatori con movimenti a volte poco razionali.

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.