A cura di Angelo Meda, Responsabile Azionario di Banor

La ridondanza negli aerei

Buyback in pausa: spinta alla crescita o vuoti d’aria?

Gli aerei sono progettati per la ridondanza: un motore funzionante garantisce la spinta necessaria, il controllo di volo e l’alimentazione degli strumenti, permettendo di proseguire il volo o atterrare in un aeroporto vicino. La certificazione ETOPS (Extended-range Twin-engine Operations Performance Standards) assicura che un aereo possa coprire lunghe distanze sull’oceano anche con un solo motore funzionante. La sostituzione dei vecchi aerei a tre o quattro motori per i lunghi tragitti con bimotori più economici e affidabili ha rivoluzionato il mondo dell’aviazione.

Sui mercati non abbiamo una ridondanza progettata, ma in generale abbiamo un meccanismo di spinta per l’andamento delle borse mondiali: crescita degli utili, dividendi, buyback e movimento del multiplo. I primi tre, chiari e misurabili, finora hanno spinto il mercato, mentre l’ultimo è più aleatorio, dipende in teoria da alcune variabili come tassi di interesse e inflazione, ma nella realtà è legato molto anche alla psicologia e al sentiment degli operatori.

Ora però ci troviamo in un momento in cui uno dei motori sembra perdere la spinta, e addirittura spegnersi, per alcune società con un peso importante negli indici: il buyback. Non parliamo delle settimane precedenti la pubblicazione dei risultati, in cui per normativa americana è necessario fermare il riacquisto di azioni per prevenire accuse di insider trading o segnali che possono essere definiti fuorvianti per gli investitori.

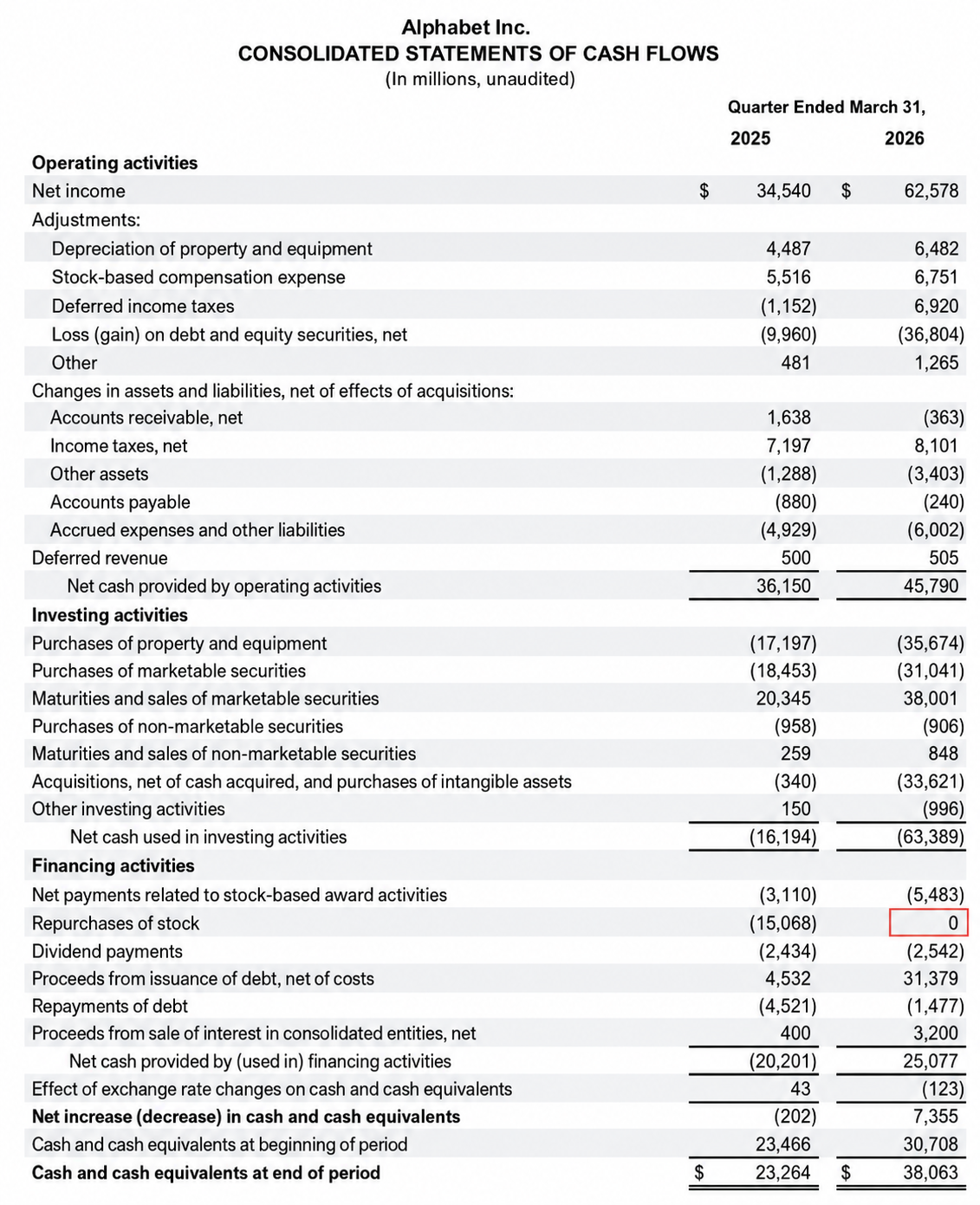

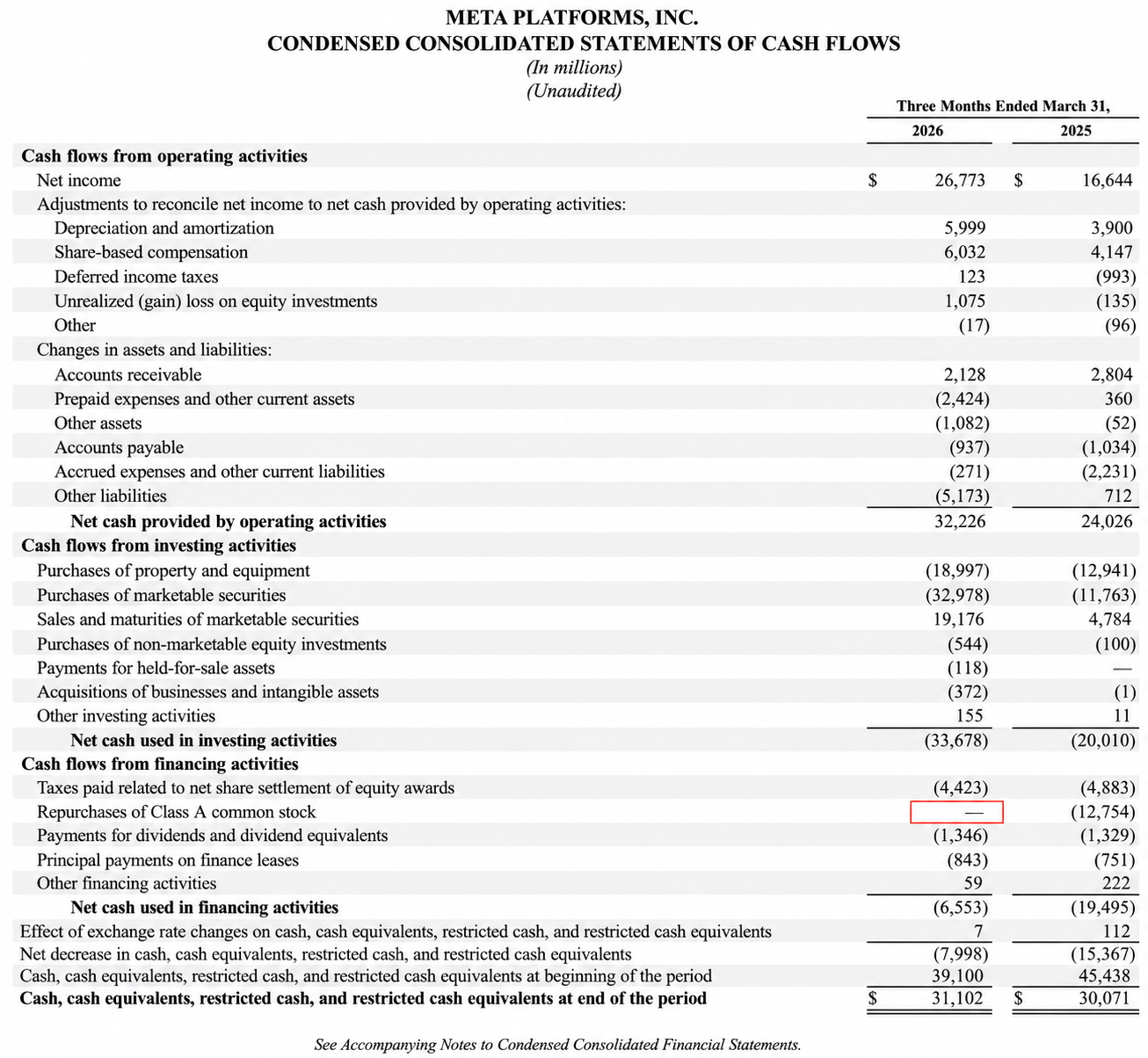

Se guardiamo il rendiconto finanziario del primo trimestre 2026 di due società che hanno riportato gli utili la scorsa settimana, Meta e Alphabet, l’importo del “Repurchases of stock” (riacquisto di azioni) è pari a zero per entrambe. Un anno fa erano stati spesi rispettivamente 12 e 15 miliardi di dollari.

Ciò significa che non c’è più eccesso di cassa da usare per gli azionisti e, non volendo incrementare in modo significativo l’indebitamento lordo, è necessario tagliare la spesa discrezionale più semplice, ovvero i buyback.

Cosa implica sulla valutazione delle aziende? È difficile da stabilire, ma possiamo fare due considerazioni.

La prima è che se le aziende continuano a utilizzare le azioni come parte del compenso totale dei dipendenti e dei dirigenti (stock-based compensation), ogni anno, invece che avere un effetto positivo dai buyback sulla crescita dell’utile per azione, avremo un effetto negativo. Per dare un ordine di grandezza, le stock-based compensation per Alphabet sono state quasi il 10% del totale dei costi nel primo trimestre 2026.

La seconda è che il mercato nel lungo periodo valuterà il ritorno su questi investimenti. Se una società invece che comprare azioni proprie investe in macchinari, ricerca e sviluppo o acquisizioni a un ritorno superiore al costo del capitale, per definizione genera valore. A oggi gli hyperscaler hanno investito circa 1.500 miliardi di dollari e dovrebbero superare i 2.000 per la fine dell’anno. Se, ad esempio, si ipotizza un costo del capitale del 10%, vuol dire generare circa 200 miliardi all’anno di utile operativo in più, ovvero una nuova Google in tempi piuttosto rapidi.

Per ora, quindi, il mercato è come un aereo senza un motore: riesce ancora a volare, ma l’autonomia è ridotta e tra poco sarà necessario valutare il ritorno di questi investimenti oppure se gli altri settori torneranno a spingere. Nel frattempo manteniamo la rotta, ma dobbiamo aspettarci un rallentamento e qualche vuoto d’aria.

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.